币圈行情(币圈行情最新消息)

中信银行加密货币

文丨明明债券研究团队

核心观点

2020年以来,加密货币市场快速发展,主流加密货币的价格和市值都大幅走高。而随着今年6月多国央行纷纷加息,风险资产承压显著。叠加部分投资者过度加杠杆导致风险敞口陡增、以及事件性因素的发酵,加密货币价格“一泻千里”。本文回顾了以比特币为代表的加密货币发展历史,并总结近期加密货币市场出现暴跌的原因。

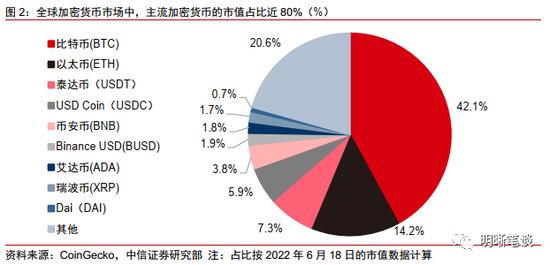

2020以来,加密货币市场快速发展。截至2022年6月18日,全球加密货币市场总市值达到9301.6亿美元。分品种来看,比特币(BTC)作为第一大加密货币,其占比约42.1%;泰达币(USDT)作为全球最大的稳定币(加密货币的一种),其市值占整个加密货币市场的7.3%。以比特币作为加密货币的代表,其核心特征在于去中心化。且理论上,比特币特殊的发行机制使得其消除了由于货币超发而引起的通胀问题。稳定币是加密货币中的一类特殊品种,对于大部分的稳定币而言,其特点在于发行需要与其他资产挂钩,包括美元等法定货币、其他加密货币等。

近期加密货币市场暴跌是为何?今年6月多国央行纷纷加息,以美国为例,美联储于6月加息75bps。大幅的加息虽然在一定程度上显示美联储抗击通胀的决心,但“持续的高通胀+大幅的加息”使得市场对于美国经济衰退的担忧加剧,风险资产进一步承压。其中,以比特币和以太币为代表的加密货币更是跌幅显著。除了央行紧缩的宏观背景外,部分加密货币市场的投资者过度加杠杆导致风险敞口陡增,随后加密货币价格大跌引发爆仓,叠加事件性因素的发酵,加密货币市场抛压激增。此外,以泰达币(USDT)为代表的稳定币价格下跌也在一定程度上加剧了市场对于“稳定币与美元等资产挂钩的机制”的疑虑,进而对整个加密货币市场产生冲击。

如何定位加密货币资产的性质?尽管去中心化的初衷美好,但比特币仍难逃投机属性,自比特币发展以来,其价格呈现出较高的波动性。在市场风险偏好回落时期,比特币等加密货币将面临着较大的卖压,投资者仍旧选择回归美元等传统货币资产。此外,虽然比特币有抗通胀的概念,但这一属性尚未得到时间验证。2020年疫情爆发以来,以美联储为代表的海外央行采取了超量的货币宽松政策以支持经济修复,同时也带来了流动性泛滥。2022年初俄乌冲突爆发后,美欧等经济体又通过SWIFT系统对俄罗斯进行金融制裁。在此背景下,市场对于美元主导的货币体系产生了担忧,加密货币和央行数字货币的发展、以及市场对于以大宗商品为锚的布雷顿森林体系Ⅲ的讨论,都在一定程度上隐含对美元的挑战,尽管当前美元的地位仍旧无法撼动,但全球货币体系已经向着多元化方向不断尝试和发展。

正文

2020年以来,加密货币市场快速发展,主流加密货币的价格和市值均大幅走高。而随着今年6月多国央行纷纷加息,风险资产承压显著。叠加部分投资者过度加杠杆导致风险敞口陡增、以及事件性因素的发酵,加密货币价格“一泻千里”。本文回顾了以比特币为代表的加密货币发展历史,并总结近期加密货币市场出现暴跌的原因。

2020以来,加密货币市场快速发展

2020年全球疫情爆发以来,全球加密货币市场得到了快速发展。价格方面,主流加密货币价格创下历史新高,彭博Galaxy加密货币指数于2021年一度向上突破3500点,而该指数在2017年8月-2019年12月的中枢水平仅为504点。此外,加密货币市场的市值也不断扩张,截至6月18日,全球加密货币市场总市值达到9301.6亿美元,远超过2020年1月1日的读数1909.9亿美元。分品种来看,虽然这一市场存在着海量的货币品种,但按市值占比计算,主流加密货币占据了近80%的市场。比特币(BTC)作为第一大加密货币,其占比约42.1%;其次为以太币(ETH),占比接近14.2%;泰达币(USDT)作为全球最大的稳定币(加密货币的一种),其市值占整个加密货币市场的7.3%。考虑到全球加密货币市场中,比特币的市值规模位居第一,因此后文我们将以比特币作为加密货币的典型例子进行分析。

比特币的核心特征在于去中心化。2008年Satoshi Nakamoto发布了一篇名为《Bitcoin: A Peer-to-Peer Electronic Cash System》的文章,从此拉开比特币发展的序幕。该文章对电子货币系统提出了一种新的构想:一个允许一方直接支付给另一方的、纯粹的点对点的电子货币系统,该系统并不需要通过金融系统实现(A purely peer-to-peer version of electronic cash would allow online payments to be sent directly from one party to another without going through a financial institution),即去中心化。

理论上,比特币特殊的发行机制使得其消除了由于货币超发而引起的通胀问题。根据Andreas M. Antonopoulos在《Mastering Bitcoin: Unlocking Digital Cryptocurrencies》一书中的介绍,比特币的供应通过“采矿(Mining)”创造,类似央行通过印钞发行货币,具体规则如下:(1)每个区块(block)以平均10分钟左右的时间生成;(2)每个区块以固定且递减的速率创造比特币——在初始发行的前四年里,每个区块含有50个新比特币,随后便以每21万个区块(大约每4年)下降50%的频率衰减;(3)根据书中测算,大约至2140 年,总计将有约2100万的比特币被发行,而2140年之后将不会发行新的比特币。基于上述规则,区别于传统货币由央行决定发行数量,比特币的发行总量是固定值。故理论上,比特币特殊的发行机制使得其并不会面临因超发而导致的通胀问题。

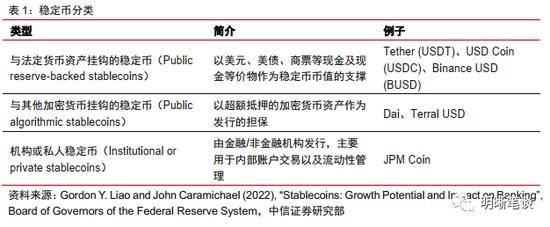

稳定币(Stablecoins)是加密货币中的一类特殊品种,对于大部分的稳定币而言,其特点在于发行需要与其他资产挂钩。根据美联储的讨论文件《Stablecoins: Growth Potential and Impact on Banking》[1]对于稳定币的分类,当前市场上的稳定币可主要分为三类:(1)与法定货币资产挂钩的稳定币(Public reserve-backed stablecoins)——以美元、美债、商票等现金及现金等价物作为稳定币币值的支撑,比如泰达币(USDT)以美元作为担保,支持代币与美元按1:1的比例兑换;(2)与其他加密货币挂钩的稳定币(Public algorithmic stablecoins,算法稳定币)——以超额抵押的加密货币资产作为发行的担保,以Dai(稳定币的一种)为例,当客户将一种不稳定的加密货币存入Dai的智能合约协议,就会产生对应的稳定币,然后用户以加密货币为抵押(担保比率高于100%)获得Dai的贷款。如果后续抵押的加密货币价值低于某个阈值,贷款将自动清算;(3)机构或私人稳定币(Institutional or private stablecoins)——这一稳定币可由金融/非金融机构发行,主要用于内部账户交易以及流动性管理。

近期加密货币市场暴跌是为何?

6月多国央行纷纷加息,风险资产承压,其中加密货币价格“一泻千里”。2022年6月以来,包括美国、英国、瑞士在内的多国央行均采取不同程度的加息操作以应对其国内高企的通胀。以美国为例,由于5月超预期的通胀数据,美联储最终决定于6月加息75bps。大幅的加息虽然在一定程度上显示美联储抗击通胀的决心,但“持续的高通胀+大幅的加息”使得市场对于美国经济衰退的担忧加剧,风险资产进一步承压。其中,以比特币和以太币为代表的加密货币更是跌幅显著:6月19日上述两种加密货币的价格分别跌破20000美元和1000美元关口。尽管其价格在6月20日小幅收涨,但仍较2021年的峰值(11月9日)下跌约69.7%和76.6%。

部分投资者过度加杠杆导致风险敞口陡增,加密货币价格大跌引发爆仓,叠加事件性因素的发酵,加密货币市场抛压激增。2020年底以来,随着加密货币价格的快速走高,加密货币市场交易规模也有所增长。以比特币为例,2019年比特币的日均交易量约为195亿美元,而这一读数在其价格高涨的2021年里增至460亿美元。随着市场情绪的高涨,投资者加杠杆行为愈演愈烈。根据CryptoQuant测算的比特币市场的杠杆率水平来看:(1)2020年12月初-2021年5月初,比特币价格的第一轮走高并没有导致市场投资者大幅加杠杆;(2)2021年5月底至今,随着比特币价格在2021年5月出现大幅回调后,投资者开始以加杠杆的方式借机买入。在此期间投资者的杠杆率从0.1左右的低位(2021年5月25日读数)持续攀升至0.3附近(2022年6月6日读数)。在高杠杆的背景下,随着“全球最大的加密货币交易所Binance暂停了几个小时的比特币提款”(券商中国报道)、“加密货币借贷巨头Celsius宣称,受‘极端市场条件’影响,该公司将暂停账户之间的所有提款、互换和转账”(新浪财经报道)等事件性因素导致投资者对于加密货币的流动性担忧加剧,加密货币市场抛压激增,其价格也出现快速下跌。

稳定币与美元等资产挂钩的机制仍有疑存。尽管从价格上看,当前泰达币的价格已经企稳,但市场对于稳定币的作用仍然是疑虑重重。对于挂钩法定货币资产的稳定币来说,支撑其稳定币发行的储备资产是市场的主要关注点。以全球第一大稳定币(市值计算)USDT为例,其发行方Tether公司曾被指控谎报美元储备充足率[2]。而对于挂钩其他加密货币的稳定币来说,其也面临着支撑其发行的加密资产出现价格大幅缩水、稳定币算法设计有缺陷等风险。一旦稳定币、其他加密货币、美元三者间的关系出现脱钩,那么加密货币市场或将面临极大的冲击。

如何定位加密货币资产的性质?

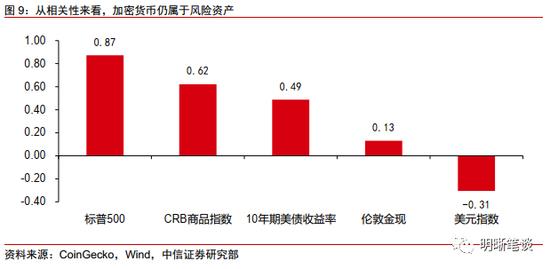

在市场风险偏好回落时期,比特币等加密货币将面临着较大的卖压,投资者仍旧选择回归美元等传统货币资产。尽管去中心化的初衷美好,但比特币仍难逃投机属性,自比特币发展以来,其价格呈现出较高的波动性。从相关性来看,选取比特币、标普500指数、美元指数、伦敦金现、美国10年期国债以及CRB商品指数六类资产在2020年1月1日-2022年6月17日的数据进行测算,发现:(1)比特币与标普500这类典型的风险资产之间存在较高的正相关关系;(2)比特币与美元指数存在一定的负相关关系,与黄金的相关性不大,与美债收益率存在一定正相关(即美债收益率和比特币价格同上同下),表明比特币与传统避险资产存在反向关系。正是由于比特币本身的风险资产特性、以及比特币市场存在着大量的投机行为,在市场风险偏好回落时期,比特币等加密货币将面临着较大的卖压,投资者仍旧选择回归美元等传统货币资产。

比特币有抗通胀的概念,但这一属性尚未得到时间验证。正如前文所述,由于特殊的发行机制,固定的发行量使得比特币能够消除因货币超发而导致的通胀。而疫情以来,海外经济体超宽松货币政策带来的流动性泛滥、以及供应链瓶颈推高的全球通胀水平,都为比特币放大“抗通胀”的概念提供了契机,其也在短期内成为了海外抗通胀的选择之一。但将比特币与传统的抗通胀资产黄金相比,二者并无显著的相关性,两类资产的价格既有同涨同跌,也有此消彼长,且比特币的价格波动性也显著高于黄金。

加密货币的出现与发展体现了全球货币体系已经向着多元化方向不断尝试。2020年疫情爆发以来,以美联储为代表的海外央行采取了超量的货币宽松政策以支持经济修复,同时也带来了流动性泛滥。2022年初俄乌冲突爆发后,美欧等经济体又通过SWIFT系统对俄罗斯进行金融制裁。在此背景下,市场对于美元主导的货币体系产生了担忧,加密货币和央行数字货币的发展、以及市场对于以大宗商品为锚的布雷顿森林体系Ⅲ的讨论,都在一定程度上隐含对美元的挑战,尽管当前美元的地位仍旧无法撼动,但全球货币体系已经向着多元化方向不断尝试和发展。

参考文献及注释:

[1][2] Gordon Y. Liao and John Caramichael (2022), “Stablecoins: Growth Potential and Impact on Banking”, Board of Governors of the Federal Reserve System

资金面市场回顾

2022年6月22日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-0.16bps、-1.15bps、3.10bps、6.46bps和2.69bps至1.44%、1.69%、1.91%、2.00%和1.93%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-1.49bps、-0.45bps、-0.73bps、-0.80bps至1.99%、2.37%、2.60%、2.78%。6月10日上证综指下跌1.20%至3,267.20,深证成指下跌1.43%至12,246.55,创业板指下跌0.58%至2,677.29。

央行公告称,为维护银行体系流动性合理充裕,6月22日以利率招标方式开展了100亿元7天期逆回购操作。当日央行公开市场开展100亿元7天期逆回购操作, 100亿元逆回购到期,当日完全对冲到期量。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

6月22日转债市场,中证转债指数收于410.21点,日下跌0.15%,可转债指数收于1657.88点,日下跌1.14%,可转债预案指数收于1363.35点,日下跌1.54%;平均转债价格145.56元,平均平价为100.21元。415支上市交易可转债,除英科转债停牌,143支上涨,1支横盘,270支下跌。其中模塑转债(26.12%)、聚合转债(13.26%)和永东转2(13.22%)领涨,溢利转债(-6.99%)、创维转债(-6.56%)和通光转债(-5.27%)领跌。409支可转债正股,90支上涨,2支横盘,317支下跌。其中永东股份(10.04%)、中大力德/英联股份(10.02%)和模塑科技(10.00%)领涨,科沃斯(-7.21%)、创维数字(-6.44%)和联创电子(-6.13%)领跌。

可转债市场周观点

转债市场上周继续上行,市场交投情绪依旧较高,总体趋势仍然强劲。本轮转债市场反弹幅度已经较为显著。

随着行情的持续,转债市场平均价格已经明显回升,上周股性估值走阔近2%,或许意味着市场有部分增量资金开始入场。近期市场反弹的持续也改变了部分谨慎投资者的预期,这一变化值得关注。考虑到均价的上升,部分标的可能会遇到潜在的赎回压力,同时越来越多的个券进入转股期也会构成潜在冲击,因此这一阶段虽然市场趋势尚未遇到较大挑战,但是转债策略上需要更为主动和灵活,建议风格上保持均衡,结合个券溢价率水平增减仓位。同时紧盯股性估值水平变化,若快速走阔则需要关注潜在的估值泡沫风险。当前建议将持仓弹性维持高位,但同时做好交易准备,市场潜在扰动可能增加,效率仍旧是当前市场的生命线。

周期品在稳增长主线下的交易性机会仍在继续,预计将会持续至信用条件改善见效之时。重点关注粮食安全相关的上游化工化肥相关品种的弹性机会,同时从均衡的角度也可以关注黑色系等板块。

泛消费板块底部已经明确,现在已经开启向上修复的进程。虽然疫情扰动未散,但托底政策频出,市场预期逐步回稳。建议把握底部布局的窗口期。

制造业方向近期走势复苏,总体政策方向未变,板块高估值问题已经消化较多。当前市场已经较大程度反映了疫情扰动的影响,对高弹性的成长标的可以增币圈行情加一份期待,我们建议加大布局力度,也属于市场阻力较小的方向。建议优先增配景气度触底回升的TMT板块,以及调整较久的清洁能源、军工等相关方向。

高弹性组合建议重点关注斯莱转债、石英转债、利尔转债、川恒转债、傲农转债、苏试转债、三角转债、伯特转债、朗新转债、恩捷转债、高澜(鹏辉)转债。

稳健弹性组合建议关注成银转债、华友转债、旺能转债、江丰(飞凯)转债、科伦转债、通22转债、大禹转债、珀莱转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

可转债市场

中信证券明明研究团队

本文节选自中信证券研究部已于2022年6月23日发布《债市启明系列20220623——加密货币暴跌的背后》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/baike/14746.html

微信咨询

微信咨询