谁有a网(A网到底是什么)

什么是流动性溢价

最近,关于知名借贷平台Celsius资不抵债的传闻甚嚣尘上。Celsius和其它陷入危机的大型机构出售资产,引发了stETH价格的脱钩。目前stETH与ETH在曲线上的汇率约为0.937。StETH与ETH价格脱钩引起了市场的恐慌。一些人担心stETH会步UST的后尘,价格会陷入死亡螺旋。

那么,stETH到底是什么被Celsius大量持有?stETH的价格存在死亡螺旋的风险吗?

为了搞清楚,我们先来了解一下stETH的生成机制。

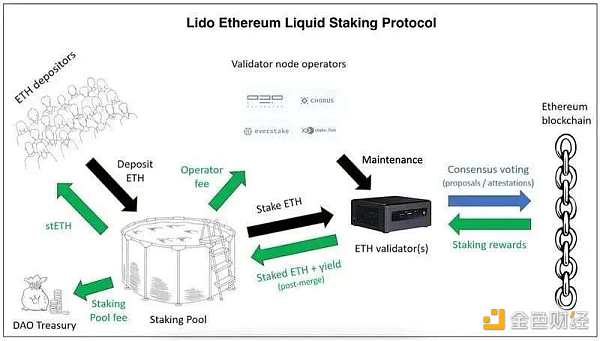

StETH是通过Lido协议质押ETH的用户和参与以太坊网络的POS生成的质押证书。利多是一种分散的、无管理的质押协议。

以太坊今年将完成POW到POS的升级合并。在此之前,需要一部分质押的ETH来保证网络的安全,链条上的质押可以获得一定的质押奖励。网络合并后,这个ETH就可以拿出来了。

对于想直接参与POS的普通用户来说,会面临很多限制,比如质押数量的门槛(以太坊链至少需要32个ETH质押)、成为验证节点的技术门槛和硬件成本、质押锁定带来的机会成本和流动性不足(以太坊用户在主网合并前不能取出质押的ETH)。

为了解决这些问题,丽都协议推出了质押流动性解决方案,为用户提供操作简单、能提高资金效率的质押服务。用户可以质押丽都任意数量的ETH参与以太坊的POS流程,领取代金券stETH,获得质押奖励(以stETH形式发放)。以太坊从POW合并到POS(以太坊2.0)后,stETH可以按照1: 1的比例转化为ETH。

Lido中涉及的角色主要是用户(存款人)和节点运营者(验证人)。用户通过利多智能合约将质押资产委托给节点运营商。

节点操作员负责质押协议中链条上的实际质押工作,用户则通过质押池契约访问质押资产,投或烧st资产。

节点操作员负责质押协议中链条上的实际质押工作,用户则通过质押池契约访问质押资产,投或烧st资产。

池约通过验证节点运营者的地址和密钥,将池内资产分配给节点运营者进行实际连锁质押,并负责将质押奖励铸造成st资产,按比例分配给节点运营者、丽都道金库和出质人。

了解了stETH的产生机理之后,我们再来看看stETH为什么会产生折价。

stETH折扣的主要原因是:

与ETH相比,stETH的流动性远远不够,为了弥补这部分流动性成本,产生了折价;

目前,大量持有stETH的机构迫切需要出售手中的stETH,以获得资金应对用户提现或补充保证金,防止抵押品被清算。面对巨大的抛售压力,stETH必然会产生进一步的折价;

以太坊能否成功、按时合并,决定了stETH最终获得ETH流动性的时间;

Lido协议和智能合同的风险。

我们一个一个来看。

首先是stETH的流动性。

以太坊质押的ETH件约1280万件,其中通过利多质押的约410万件,占总数的32%。

从上面的介绍可以知道,在以太坊2.0实施之前,用户质押的这部分ETH是无法赎回的。用户只能抵押一些DeFi平台上持有的stETH获得流动性,或者在二级市场上出售stETH。

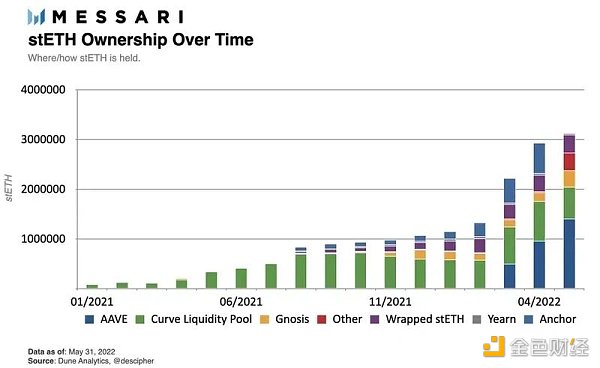

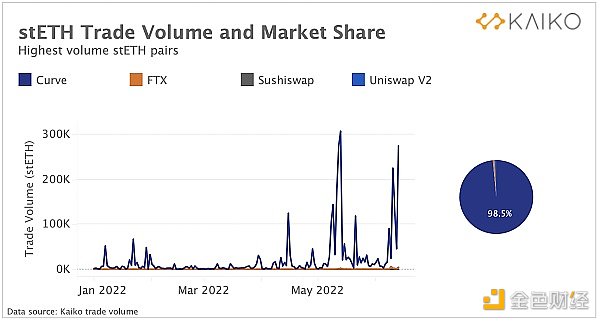

根据Messari的数据,截至5月底,流通中的stETH主要集中在Aave和Curve,这两个协议中的stETH占总流通的三分之二。

对于希望出售的stETH持有人来说,分散交换曲线提供了一个stETH-ETH流动性池,出质人可以将stETH转换为ETH。Curve的流动性池是目前Dex平台中stETH深度最好的市场。

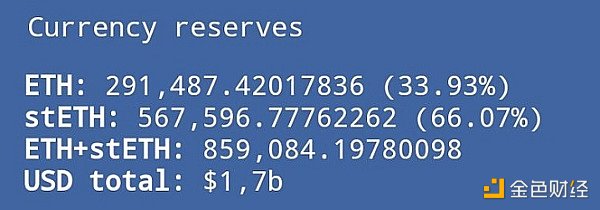

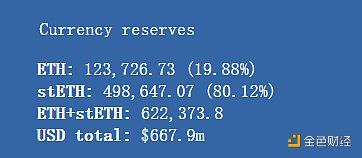

然而,6月份之后,随着ETH价格暴跌,大量流动性从Curve的流动性池中撤出。从5月18日到6月21日,资金池的流动性从17亿美元下降到6.7亿美元。

同时,越来越多的stETH转化为ETH,导致这个池中两种资产严重失衡,甚至达到Steth: ETH = 80%: 20%的比例。

到今天为止,这个池中只有12万个左右的ETH,也就是说,最多只能接受12万个stETH卖单(折合1.33亿美元)。一个月前,这个数字是29万。但是你要知道,单单摄氏温度就能容纳超过450,000 stETH。仅靠Curve的池子恐怕很难吸收市场上销售stETH的需求。

2022年5月18日:

2022年6月21日:

至于集中交易所,交易深度甚至微不足道。FTX是目前唯一可以进行期货交易的集中交易所。根据Kaiko网站上的数据,2022年,stETH约98.5%的交易量发生在Curve上,其他平台上的流动性几乎可以忽略不计。

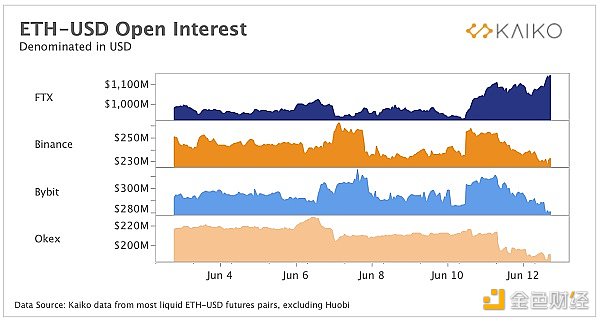

当公开市场抛售这条路走不通的时候,通过抵押获得资金就成了另一种选择。根据链上的数据,Celsius和Amber最近都向FTX的地址发送了大量的stETH。

与此同时,FTX的未平仓合约数量大幅增加,而与此同时,Bi an和Okex等交易所的未平仓合约数量却因市场暴跌而减少。

因此,一个合理的猜测是,Celsius和Amber通过场外交易向FTX抵押或出售了大量stETH,而FTX则通过合约对冲了这部分stETH的价格,以降低持有风险。

在牛市中,很多持有stETH的机构选择进行循环质押来增加杠杆,以扩大资产规模,提高资金效率。他们在Aave等平台上质押stETH换取ETH,然后在丽都上质押借来的ETH获得stETH。当市场上涨时,这种做法不会有问题,机构会一直持有,这样stETH和ETH的汇率就能保持稳定。

但是当熊市来临时,这种模式就会出现问题。抵押资产价值的持续下跌会触发补充保证金的要求,迫使机构出售资产换取资金。

在短时间内,大量的卖出需求会产生类似于挤兑的效果,价格下跌,卖了又跌,产生负反馈,加速折价,偏离原来的锚定水平。

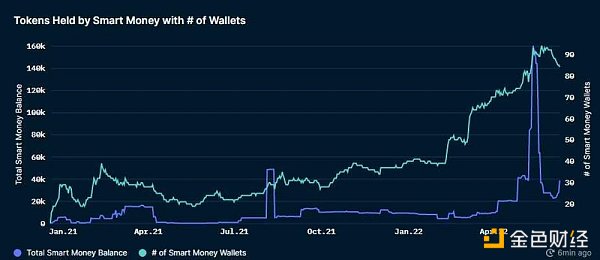

从链家的数据来看,至少有三支箭,谁有a网Alameda Research(由SBF创立)、Amber和Celsius of stETH的机构投资者最近纷纷抛售。而链内智能钱地址持有的stETH数量也在一个月内从16万下降到2.78万。

短时间内积累了大量的卖单,买单没有跟上。深度不足导致市场被击穿,于是折价进一步产生。

StETH是ETH的衍生物。某种程度上类似于ETH期货,因为质押的ETH只能在未来某个时点取出,也就是以太坊网络合并之后。

如果网络合并时间推迟,就意味着拿出ETH的时间也会推迟,这将进一步恶化流动性,拉低stETH的价格。

利多协议涉及节点运营商注册合同、质押池合同、利多Oracle等几大合同,控制节点接入、质押资产接入、质押池余额计算等流程。,而合约的安全性无疑会影响用户质押资产的安全性。为了弥补这个风险,stETH还会产生一些折扣。

综上所述,stETH因为流动性差,买盘不足,销售需求大而急,以太坊网络升级不确定,丽都协议智能合约风险,出现折价也就不足为奇了。

我不这么认为。从斯泰斯的机制可以看出,其价值来源不同于UST与露娜的相互赋权设计。露娜的衰落会带动UST的衰落,形成负反馈。作为一种稳定的货币,UST的价值基本上没有足够的抵押品来支撑。

但是,stETH有强大的价值支撑。以太坊合并后,一个stETH可以换一个ETH。这就从根本上保证了stETH的价值,并将其与抵押品不足的稳定货币区别开来。

虽然短期来看,由于流动性不足,stETH和ETH的价格出现了破锚,但对于不急需资金的ETH货币型长线投资者来说,买入折价的stETH并持有至ETH解锁,是非常划算的。

因此,当贴水达到一定程度时,必然会吸引套利者进场,然后买卖重新达到平衡。当去杠杆化过程完成,投机者被消灭,stETH将回到长期投资者手中,相信其价格也能回归正轨。

作者:蘑菇转载自金财经

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/baike/14972.html

微信咨询

微信咨询