今日大盘冲高回落(放量突破后次日走势)

本周聚丙烯市场

01

聚丙烯现货市场综述

eos是什么币(eos是什么币种是哪个集团开发的)

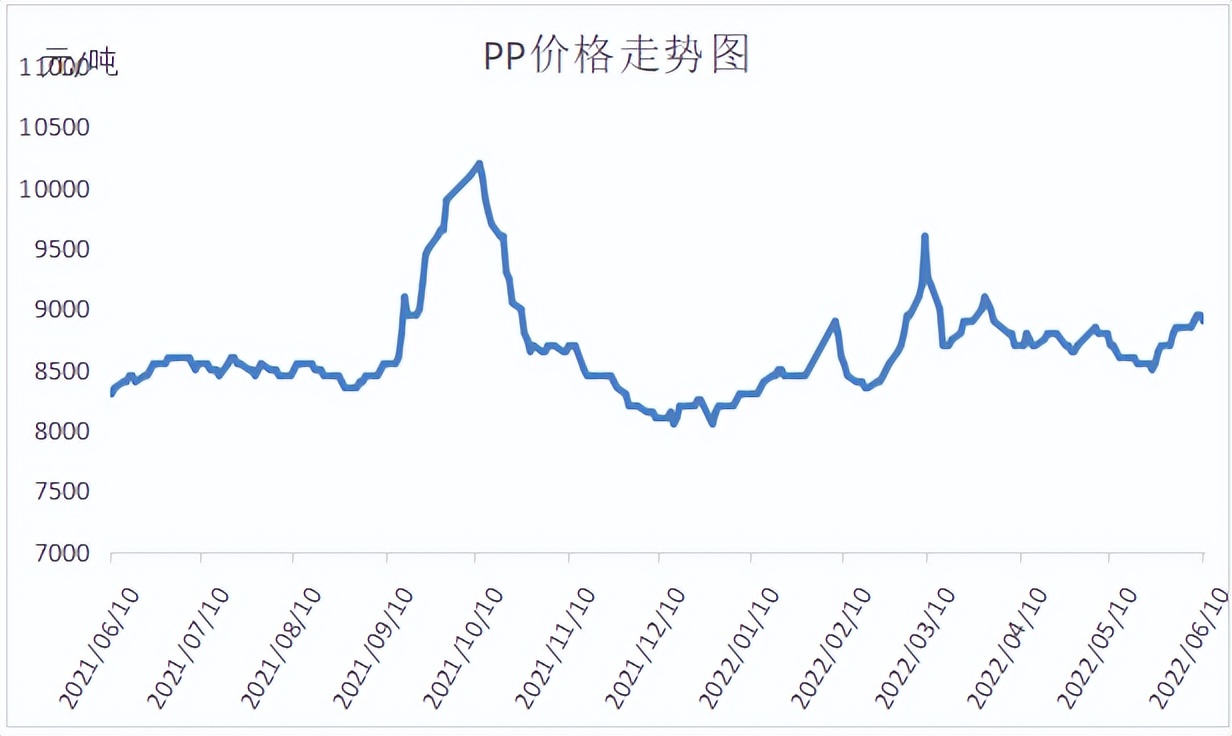

eos是什么币(eos是什么币种是哪个集团开发的)本周PP市场整体继续上涨。油价高位运行,化工期货大涨。PP期货一度突破9100关口,现货价格在期货带动下全面上涨。高价供应一度触及9000元/吨关口。但下游需求整体疲软,高价成交困难。基差走弱抑制市场反弹,周五价格小幅回落。目前拉丝主流价格在8900-8950元/吨。

02

聚丙烯期货市场综述

本周PP 09合约高位运行突破9000关口,最高涨至9100上方。但由于基础较弱,最终未能有效站上9000点关口。目前PP在9000附近阻力较大,冲力不足,多头有离场迹象。虽然考虑到成本支撑,PP暂时没有下行压力,但在基差较弱的背景下,短期内难以有效突破大涨。预计下周震荡整理为主。

03

PP成本表面分析

油价在高位运行。目前,布伦特原油和WTI原油都站在120美元关口。但近期人民币贬值压力暂缓。油基PP成本在11000元/吨以上,亏损仍在2000元/吨以上。但丙烯价格大幅下跌后,亏损得到修复。目前在成本线附近,煤头暂时没有亏损。

04

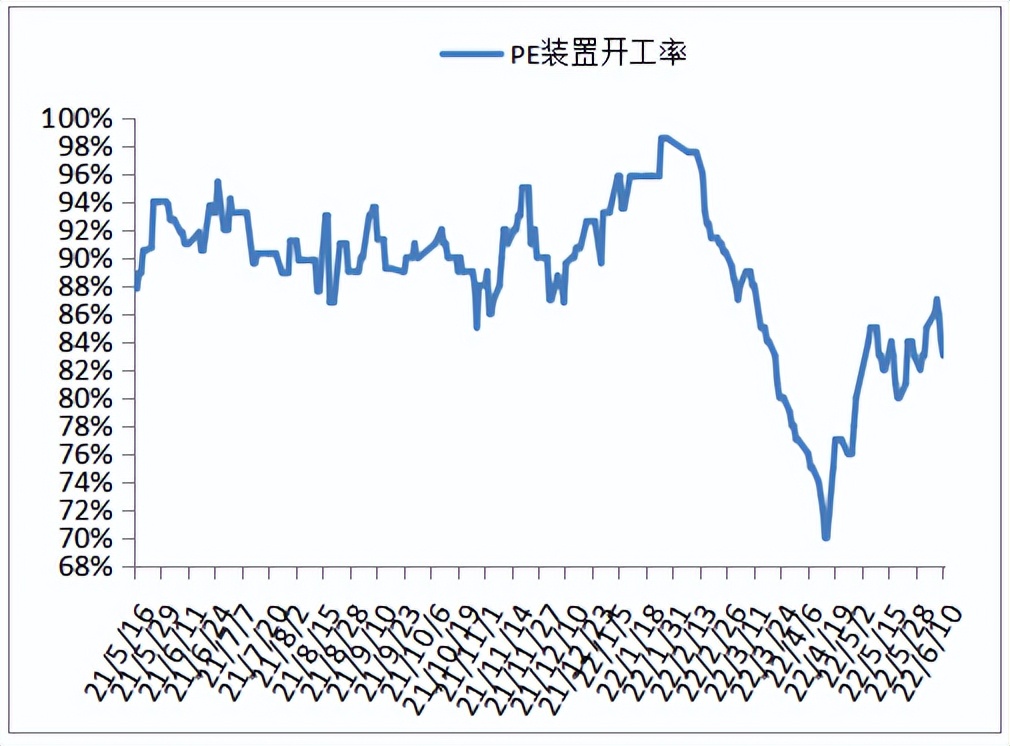

PP供应分析-开工率

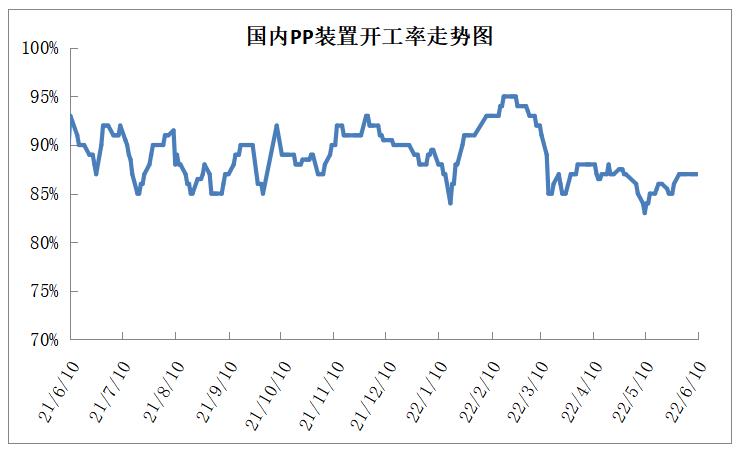

本周PP开工率变化不大,基本维持在86%左右。近期茂名石化、青海盐湖、蓝港石化等。被关停检修,但宁波富德、联鸿新材等。被重新启动。两个装置抵消后,PP开工率变化不大,新装置投产延迟,整体供应压力不大。

05

PP供应分析-检修汇总

06

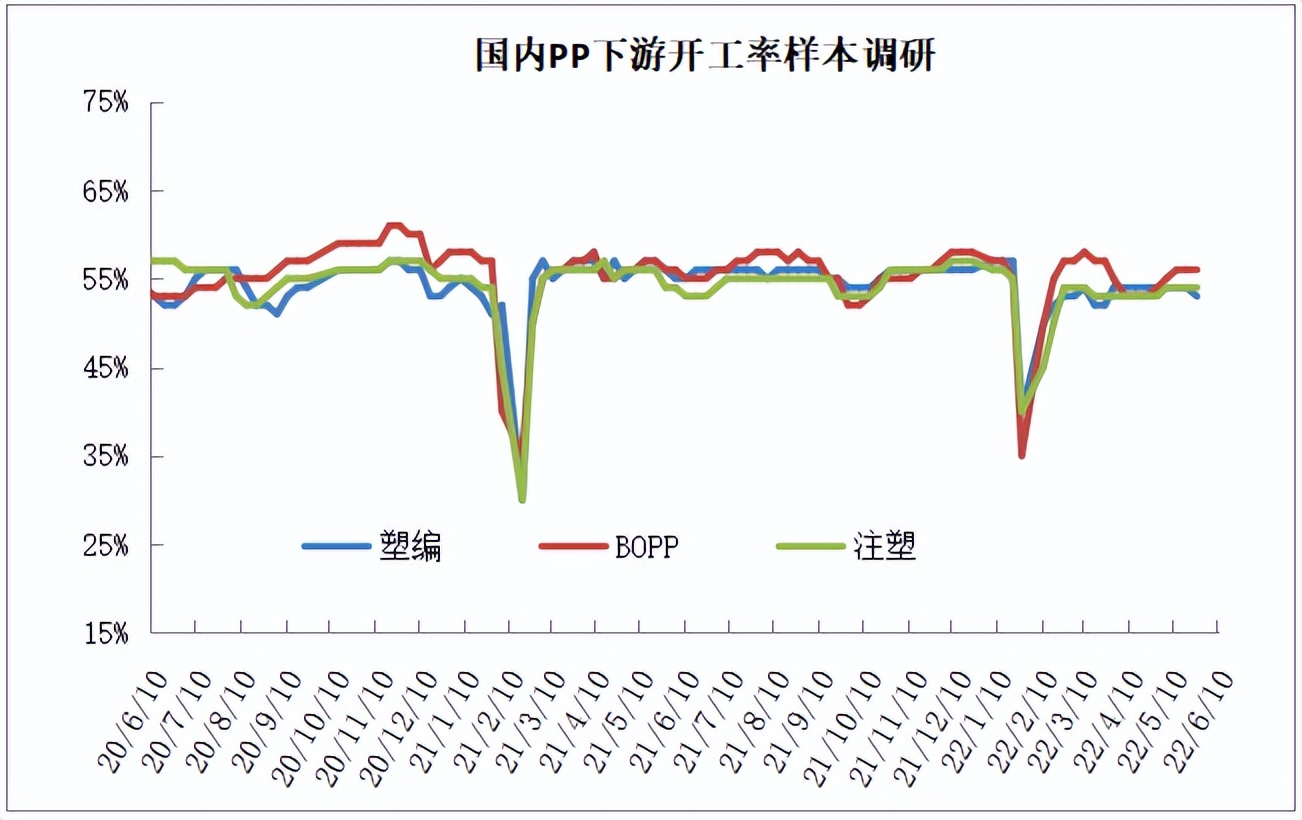

聚丙烯下游需求分析

本周PP下游整体变化不大。上海疫情虽已基本控制,下游需求逐步恢复正常水平,但目前仍是淡季,需求低迷依然存在,尤其是高价货交易不畅,基差减弱,成为抑制市场反弹的最大利好空。预计PP下游需求真正好转还需要8月份。

07

石化库存分析

本周石化去库速度放缓,本周仅去库约5万吨,不及预期。供应方面,上游生产企业处于集中检修期,新装置投产延迟,供应压力暂时较低;需求方面,虽然疫情后需求有所恢复,但淡季特征仍未摆脱,需求整体疲软,高价成交困难,石化去库存速度略有放缓。

08

下周市场展望

[丽都]

PP亏损加剧,尤其是油头制PP亏损明显,超过2000元/吨。PP检修装置较多,开工率维持90%以下。上游库存压力处于低位水平。[利润空]

需求淡季,短期难有实质性改善。煤化工库存及社会库存偏高。09

市场展望

近期PP期货多次冲上9000,未能有效突破。目前油价虽偏强,但丙烯再度宽松,成本效益减弱。供给面相对稳定,但需求持续低迷,尤其是高价成交困难,阻碍PP上行,预计PP继续上行难度较大,近期涨势暂时告一段落,消化前期涨幅。

本周PE市场

01

PE现货市场综述

PE出厂价统计

PE市场价格统计

国际原油期货继续反弹,油基PE估值偏低,PE出厂价部分上调,PE检修装置增多,塑料期货反弹,现货市场继续上涨。不过,虽然疫情有所缓解,但下游需求上涨乏力,两油、煤化工库存上涨,周末塑料期货回吐涨幅,抑制了现货市场涨幅。

华北市场LLDPE主流9000-9050,LDPE主流11450-11600;华东LLDPE主流9000-9100,LDPE主流11400-11500,HDPE主流9350-9400;华南LLDPE主流9150-9200,LDPE主流11700-11850,HDPE主流9350-9400。

02

PE期货市场分析

本周塑料期货09合约震荡反弹,国际油价反弹,石油LL估值偏低,PE检修设备增加,出厂价提高,刺激期货反弹。但疫情有望缓解,下游需求仍处于淡季,PE社会库存维持高位。两油煤化工库存上升,周末盘面震荡下跌。关注后期需求回暖,仅供参考。

03

PE成本和利润分析

石化成本和利润

本周国际油价震荡反弹。根据布伦特123.07,标杆LL的成本在12016左右,高LL的出厂价在2916左右。

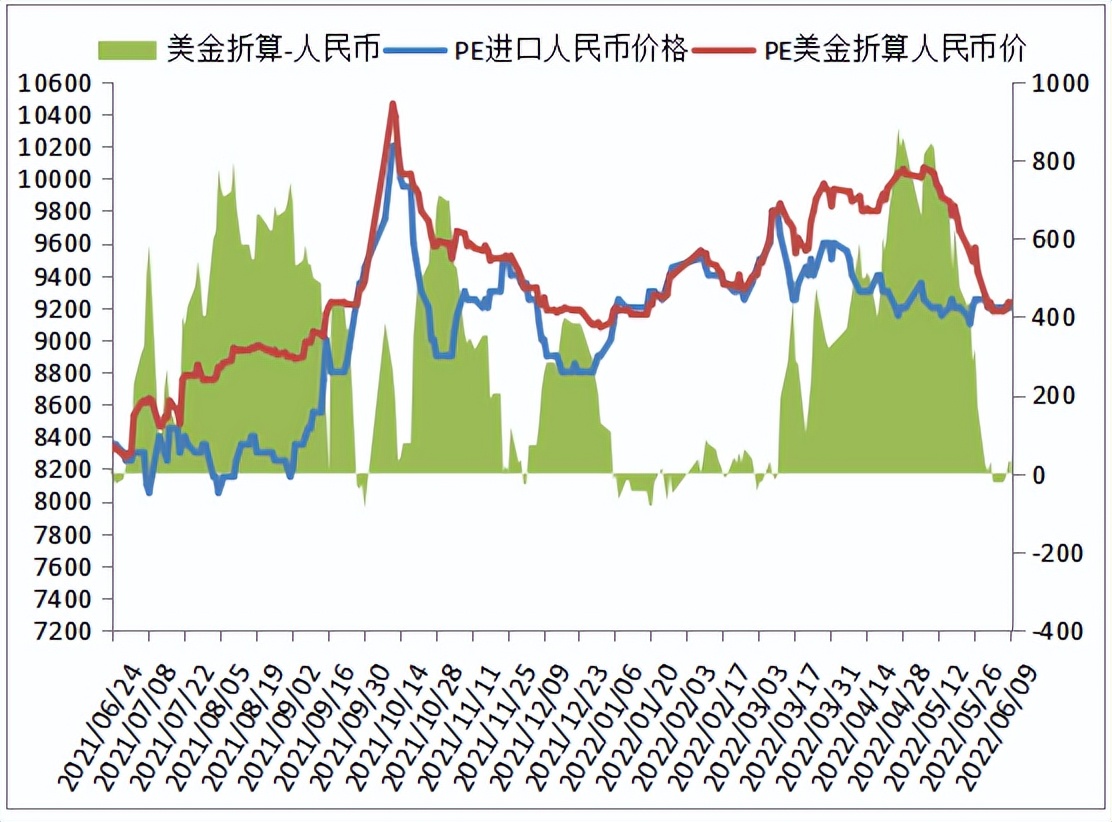

进口成本和利润

本周PE进口线性美元主流价格1120-1150,折算成人民币9200-9500,市场主流9200-9450,国内线性价格高100-300。

04

PE单位开工率分析

本周国内PE检修装置增加,PE开工负荷降至83%左右,日产量降至6.37万吨左右。最近大部分新大修都是计划外的,持续时间不长。前期计划启动部分检修装置,预计国内PE启动负荷上升。

05

PE下游需求分析

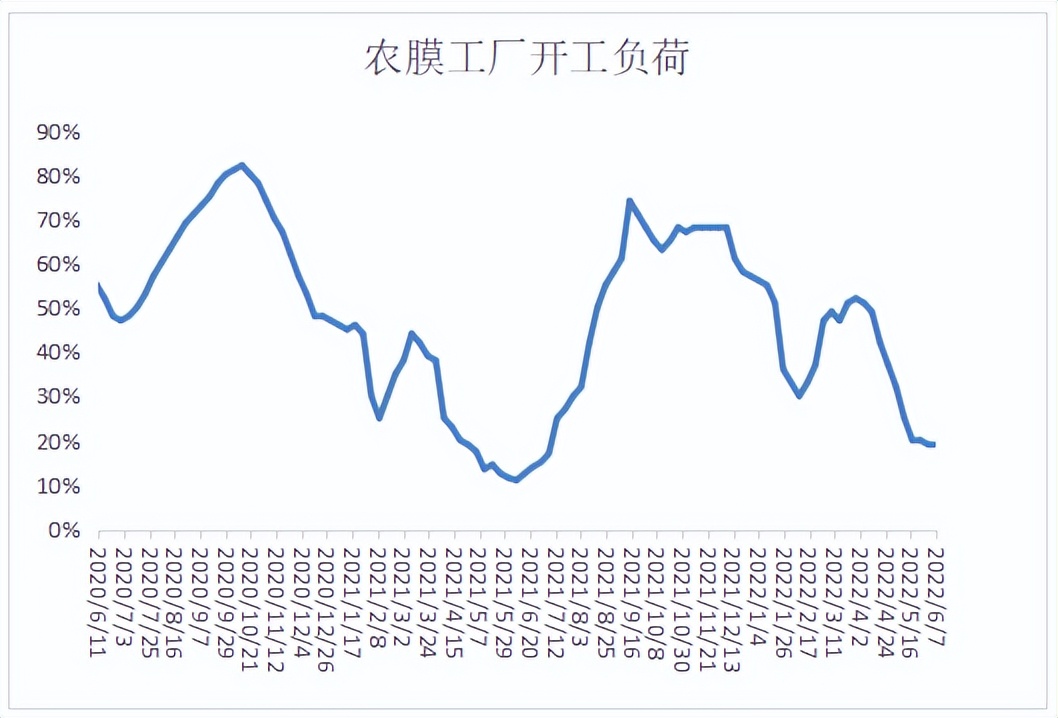

本周农膜开工负荷下降,棚膜生产旺季尚未开始,地膜生产旺季已经结束,农膜生产处于淡季。预计下周启动负荷将保持较低水平。

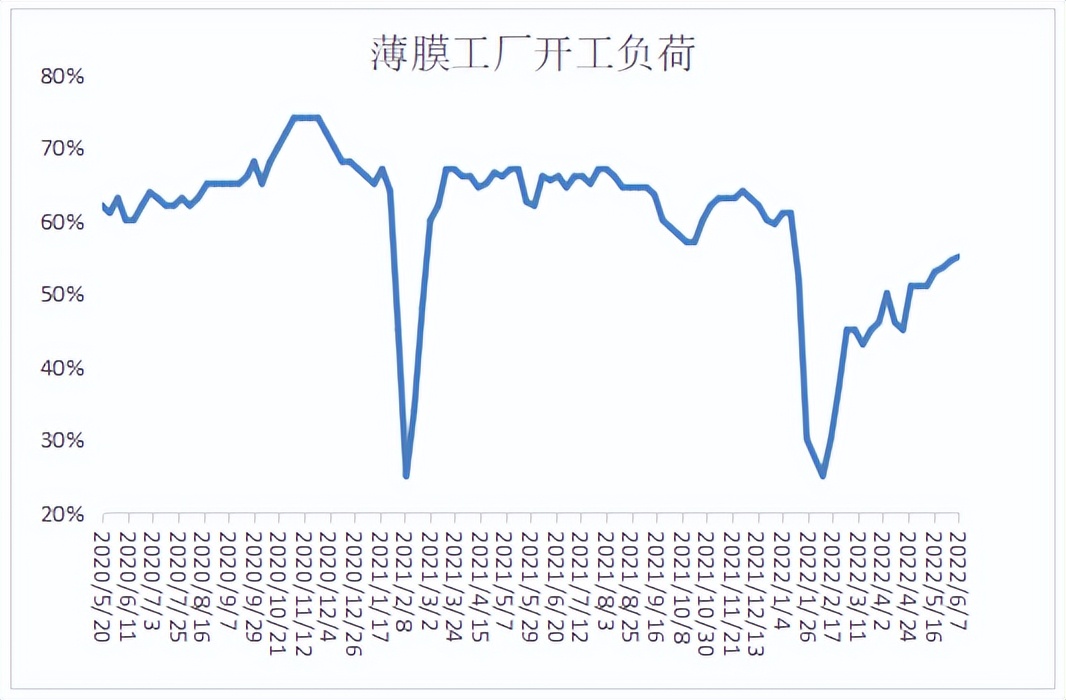

本周PE包装膜开工负荷继续上涨。热收缩薄膜、饮料瓶包装等。保持生产旺季,订单连续性好。而且华东疫情缓解,包装膜开工负荷震荡上涨。

06

聚烯烃的库存分析

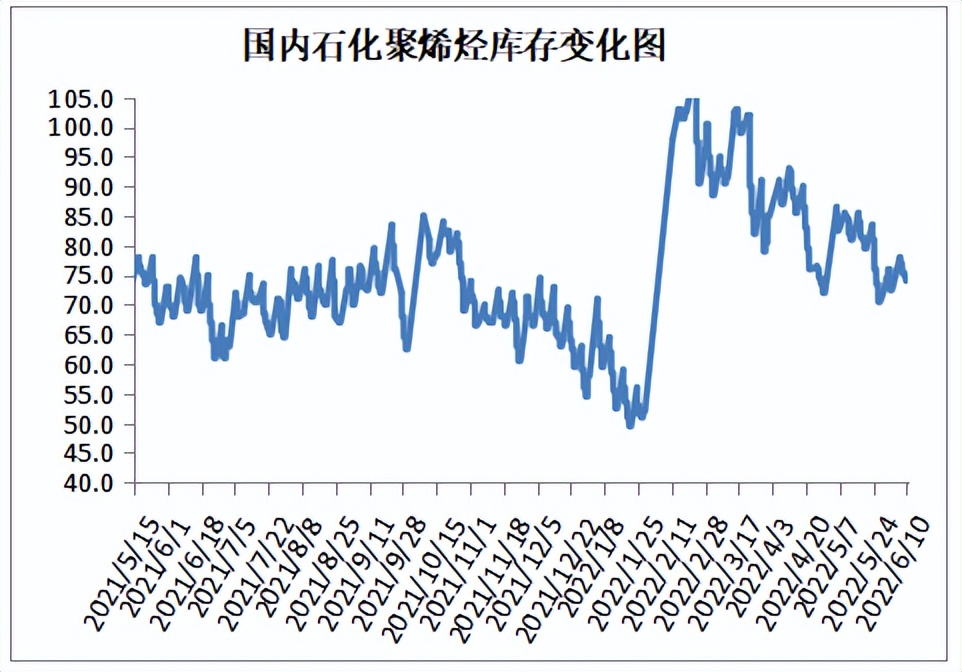

截至6月10日,生产企业聚烯烃库存74.5万吨,较上周同期增加2万吨。国内PE装置负荷下降,但下游需求反弹乏力拖累库存下降步伐。下周PE新增检修装置较少,部分检修装置计划开工,拖累库存下降步伐。关注下游需求的变化。

07

下周的市场预测

疫情缓解,不过6月份仍是需求淡季,预计下游需求继续上升有限,PE新增检修装置偏少,部分检修装置计划开车,拖累库存下降步伐;进口线性多数价格高于国产线性价格,不过价差缩窄,而且部分进口LL已有盈利,进口LL供应有上升预期;国际原油期货仍处高位,油制PE估值偏低,对PE成本支撑较强。08

摘要

国际原油期货仍处于高位,油基PE估值较低,有力支撑PE成本。虽然国内疫情有所缓解,但6月仍是需求淡季。预计下游需求将继续上升,PE新增维护装置较少。部分检修装置计划开工,进口供应面临上涨风险,拖累库存下降步伐,尤其是塑料期货上涨。预计下周PE现货市场将以震荡整理为主,仅供参考。

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/baike/25827.html

微信咨询

微信咨询