正在惊险渡劫的苹果手机(正在惊险渡劫的苹果下载)

全球经济放缓,强势美元拖累海外营收,供应链压力越来越大,消费电子产品需求降温……这种“Debuff”足以支撑任何一家科技公司理直气壮地交出一份不那么完美的财报。

但苹果已经用数据证明,在宏观经济风暴下,它依然是资本最可靠的避风港。

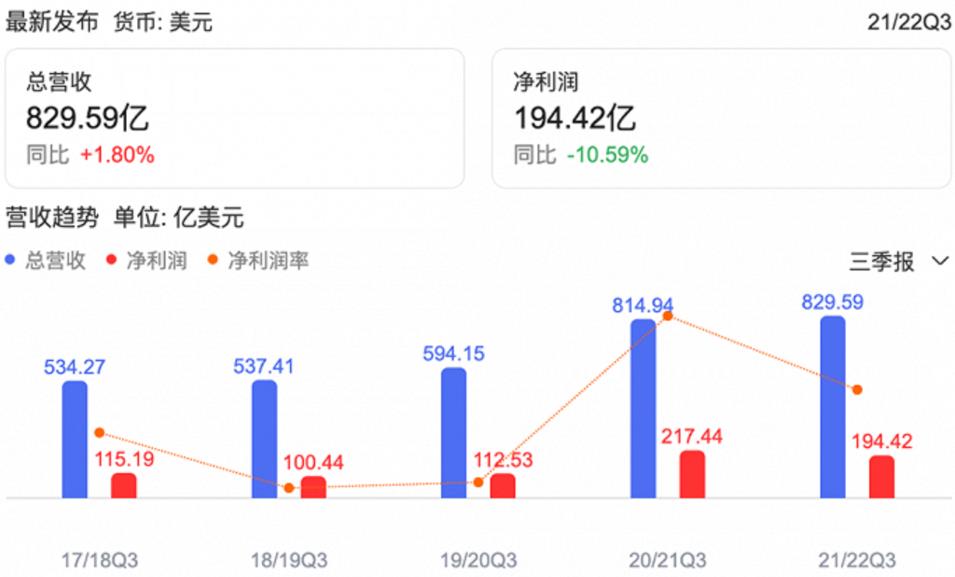

北京时间7月29日凌晨,苹果发布了截至6月25日的2022财年第三财季财报(对应2022自然年Q2业绩)。数据显示,苹果本财季实现净营收829.59亿美元,同比增长2%;净利润194.42亿美元,同比下滑10%。

尽管利润下降,但苹果的表现已经超出了华尔街此前对该公司的预期。在财报发布之前,一些机构对苹果的盈利表现产生了怀疑,花旗集团分析师吉姆·苏瓦(Jim Suva)一步到位地将苹果的目标价从150美元下调至125美元。财报发布后,苹果股价在美股盘后交易中一度上涨近4%。

苹果过去五年第三财季的数据对比。图片来源:百度证券交易所

在上一财季的电话会议中,库克悲观地指出,“与疫情相关的供应链挑战将导致苹果在6月季度的营收损失达到40亿至80亿美元”。尤其是在第二季度,全球高通胀导致零部件成本和物流成本大幅上升,业界普遍认为苹果从供应链上的损失将超过80亿美元。

然而,在昨天的财报电话会议上,库克表示,“确实在供应链的成本结构中看到了通胀,但供应链中断对营收的最终影响不到40亿美元”。

苹果“供应链之王”的称号再次得到认证。

当然,从今年4月份开始,有目共睹的是,iPad和Macbook的部分型号在全球大面积缺货。在苹果的三季报中,我们看到了支撑苹果业绩的主力军——iPhone,这是一个有些反常的现象。由于苹果一般在9月中旬发布新机,部分消费者选择在第二季度“持币观望”。然而,今年的iPhone在消费电子市场疲软的背景下表现出了巨大的韧性。

什么都不如,只有iPhone高。

硬件营收的下滑直接反映了宏观经济对苹果的影响。

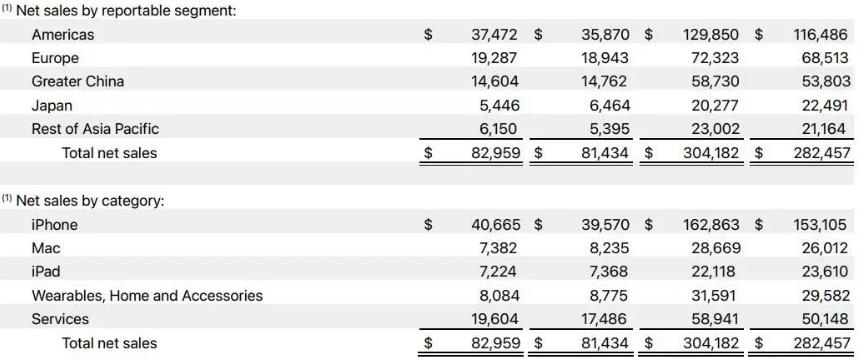

财报显示,第三季度苹果硬件产品(iPhone、Mac、iPad和可穿戴设备)的营收为633.6亿美元,略高于预期的624.4亿美元,环比大幅下降18%。

具体来看,贡献了苹果近一半营收的iPhone在2022年第三财季的销量为406.65亿美元,同比增长2.8%,好于预期的388.5亿美元;Mac业务营收为73.8亿美元,比去年同期下降10%,且低于预期的87亿美元。

IPad业务营收高于预期,但72.24亿美元的数据仍比去年同期下降2%;可穿戴设备、家居及配件收入为80.8亿美元,同比下降7.9%。低于预期的88.6亿美元。

图片:苹果第三季度报告

很显然,iPhone依然是苹果业绩的中坚力量,在智能手机市场不景气的今年,这一点非常可贵。

根据Strategy Analytics的统计数据,Q2 2022年全球智能手机出货量同比下降7%,至2.91亿部。苹果以16%的市场份额排名第二,这是苹果近十年来第二季度最好的表现。

全球电子消费市场不景气,让大家提前做好准备。苹果也从第二季度开始调整供应链和营销策略。

苹果的第一张牌是保证iPhone的稳定供应。今年5月起,为加快人员招聘,保证iPhone产能,郑州富士康首次提出9500元退款(新员工入职90天,出勤55天,可一次性拿到9500元)。往年即使是7、8月份,在做新iPhones的时候,退款通常也只有6000元左右。

在疫情较为严重的长三角地区,苹果主比特币工厂(比特币工厂是什么意思)动选择“弃车保帅”。据《日经亚洲》此前报道,苹果除了全力保证占Macbook产能四分之三的广达维持正常生产运营外,还在今年第二季度主动削减了Macbook和ipad的产能计划,以保证上游物料的集中运输。

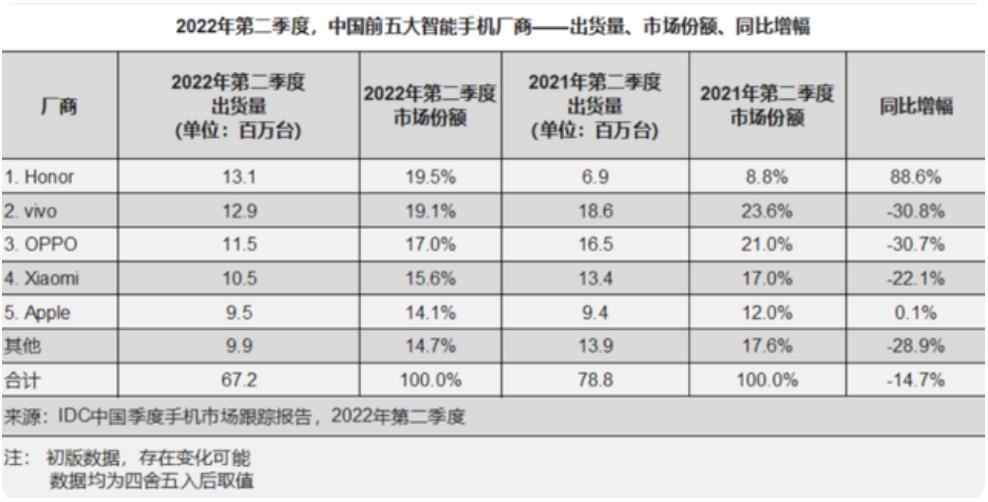

苹果“全力保护iPhone”的策略使其在第二季度的国内市场低迷中得以幸存。根据IDC的统计,2022年第二季度,中国智能手机市场出货量约为6720万部,同比下降14.7%。荣耀和苹果是仅有的两家实现同比增长的厂商。

图片:IDC中国季度手机市场跟踪报告

今年618期间,由于各电商平台对iPhone咄咄逼人的定价策略和苹果提供的稳定产能,在中国所有平台售出的1400万部智能手机中,苹果占据了一半的销量,其独特的表现极大地提振了苹果第三季度的业绩。

同时,苹果还在iPhone普及率较低的地区积极推广业务。这些市场平均购买力相对较弱,但人口基数大,缺乏本土品牌,如印度、印尼、越南等国家。更重要的是,从目前高端市场的竞争格局来看,苹果在699美元以上的价格区间基本没有竞争对手,这些国家可以算是苹果宝贵的“处女地”。

根据CMR的数据,今年第二季度iPhone在印度的出货量达到120万部,与去年同期相比大幅增长94%,市场份额有望提升至4%左右。虽然苹果目前还不能跻身印度前五,但考虑到以印度为代表的南亚和东南亚是一个拥有20多亿人口的巨大市场,这些国家很有可能在未来成为iPhone的重要增长引擎。

需要注意的是,库克在财报电话会议上表示,第三季度iPhone的活跃设备数量在所有地区都创下了历史新高。同时,他还强调,在过去的三个月里,转用iPhone的用户数量也创下了纪录。

毫无疑问,这些转用iPhone的用户基本都是来自安卓,这也直接反映了苹果和安卓阵营的攻守态势:在高端市场,安卓阵营除了西欧,在少数地区几乎没有还手之力。

不久前,郭明在最新的预测报告中指出,“Steady(全球最大的GaAs代工厂)认为,今年下半年Android厂商将保持疲软,因此对今年下半年持保守态度。据我最新调查,其他元器件供应商(如MOSFET、充电器、相机相关等。)有类似的看法,并预计库存调整至少会持续4Q22。”

言下之意,安卓阵营最黑暗的时刻还没有到来。随着Android厂商的衰落,苹果对新用户的吸引力在增加,而老用户的忠诚度在稳步提升。根据451 Research对美国消费者的最新调查,iPhone用户的满意度已经攀升至98%。

挑战在下半场开始。

虽然iPhone本身保证了苹果的业绩,但不可否认的是,公司的盈利能力在降低,这在现金流量表上更直观。

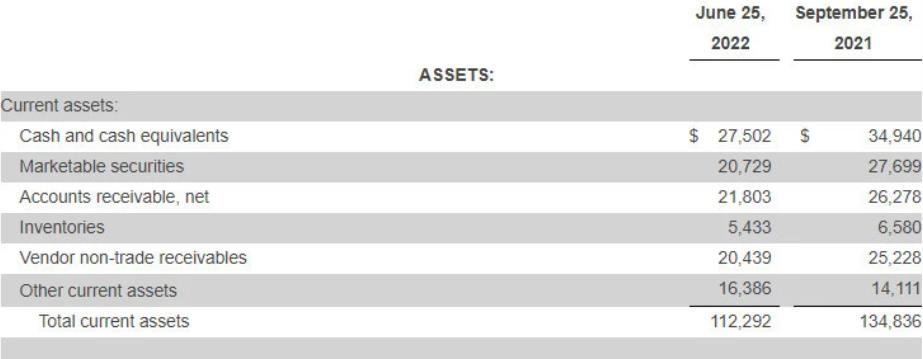

财报数据显示,截至2022年6月25日,苹果本财季持有的证券总价值为207.3亿美元,而截至2021年9月25日,这一数字为277亿美元。

自今年3月以来,美联储已四次加息,年内累计加息225个基点。在这种背景下,企业减持证券完全符合正常的商业逻辑。但相应的,苹果的现金流并没有增加,反而大幅减少。财报显示,苹果本财季的现金及现金等价物为275亿美元,去年9月25日(2021年第四财季)为349亿美元。

图片:苹果第三季度报告

尽管苹果仍是标准普尔500五大科技巨头中现金流最多的所有者,但这一优势似乎正在减弱。

另一个值得注意的数据是苹果的供应商非贸易应收款(supplier non-trade receivables),通常是苹果在供应清单所列项目之外进行的支付,将支付给第三方。比如,从第三方为自己的代工厂采购零部件,不直接向代工厂付款采购关键材料,这是苹果控制供应链的惯用策略。

但财报显示,截至第三财季,苹果的数据为204.4亿美元,而2021年第四财季为252.2亿美元。

这是一个不正常的现象。众所周知,苹果通常会在9月的秋季发布会上发布iPhone等新品。为了保证充足的库存,代工厂通常在7、8月份赶着生产新品,5、6月份集中从上游采购元器件。然而,反映在第三财季,这一数字已经大幅减少。

原因很可能是苹果在积极削减除iPhone以外的硬件端备货,尤其是Mac产品线。

根据Digitimes的报道,从今年4月开始,苹果开始向上游源材料厂商采购MLCC、贴片电阻、电感、保护元件、晶体振荡器等核心器件。但与之相对应的是,在上海疫情引发Mac供应链危机后,苹果依然没有对Macbook代工厂的产能进行重新分配和调整。

在财报发布后的电话会议中,库克将Mac营收下滑10%归咎于供应链限制和美元走强。不过需要注意的是,在今年3月的春季发布会上,苹果进一步扩充了Mac和iPad的产品线,发布了搭载M1芯片的iPad Air、Mac Studio和Studio Display。但是这些产品并没有成为苹果的热门产品,甚至没有存在感。

事实上,Mac产品线的萎靡也反映了今年PC市场的疲软。这一点在英特尔的财报中已经很明显了。报告显示,英特尔本季度营收为153.21亿美元,与去年同期的196.31亿美元相比下滑22%;净亏损4.54亿美元,去年同期净利润50.61亿美元。

IDC最新发布的全球个人计算设备季度跟踪报告显示,2022年第二季度全球PC出货量为7130万台,同比下降15.3%。

图片:IDC关于全球个人计算设备的最新季度跟踪报告。

PC市场去年和前年的强劲表现很大程度上归功于疫情催生的家庭办公和在线教育场景的出现,以及当时北美宽松的货币政策对消费电子市场的提振。但在国外整体疫情稳定后,PC市场不可避免的下滑。

今年下半年的智能手机市场同样不容乐观。根据科纳仕公司的预测,2022年全球智能手机出货量最终可能远低于3亿部,这是自2012年以来的最差表现。

与此同时,无数的线索都在表明,9月即将推出的iPhone14系列可能是“史上最贵的iPhone”。许多分析师此前表示,由于通货膨胀,iPhone14 Pro和Pro Max的预售价格将比同型号的iPhone13增加100美元。此外,考虑到通货膨胀和经济放缓,全球消费者的消费信心也会受到质疑。

但是,也有人对iPhone14抱有坚定的信心。郭明毕在早些时候的一份报告中表示,根据他对中国经销商、零售商和黄牛的调查,iPhone 14在中国市场的销量将明显高于iPhone13。

除了硬件业务,苹果的服务业务(包括Apple Music、iCloud存储、App Store、苹果支付和保修)也将在今年下半年面临严峻考验。

在过去的五年里,苹果一直将服务业务视为支撑公司利润表现的新增长引擎。今年第三季度,服务业务的毛利率为71.5%,而苹果的整体毛利率为43.3%。但现在,苹果服务业务的增长也开始放缓。

财报显示,今年第三季度,业务规模同比增长12%,至196亿美元,略低于分析师平均预期的197亿美元,这是苹果服务业务自2015年第四季度以来的最低增速。

库克表示,服务业务受到经济形势的影响,但不排除收购公司以扩大服务业务的可能性。同时,他还强调“苹果永远不会收购一家没有战略规划的公司。”

不仅在对外投资的选择上格外谨慎,在宏观经济不景气的背景下,苹果也在努力节省开支,放缓招聘计划。但这些内在的变化能否应对宏观环境的变化,还是一个问号。或许,市场会在秋季发布会后给出答案。

欧易okx交易所:点击注册全球第二加密货币交易所,注册即领最高¥3000数字盲盒。 版权声明:本文来自互联网,该文仅代表作者本人,不代表本站立场,不承担相关法律责任,如有涉嫌抄袭、侵权和违法违规内容,请联系我们QQ:8136336,查实将立刻删除。

本文链接:http://www.yuanhehe.com/zxzx/31853.html

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/baike/30170.html

微信咨询

微信咨询