CRM不能“崩”向往后比特币手提包

lbank

2016年2月5日,三家民营企业服务供应商LinkedIn和Tableau在举行业绩预期电话号码会前,公司股价大跌少于40%,并带崩了主要包括应用软件其中的众位信息技术子公司:

Splunk当天跌23%,翌日跌12%;Workday当天跌16%,翌日跌9%;Salesforce当天跌13%,翌日跌7%;

Facebook当天跌6%,Amazon当天跌6%,Google当天跌4%,那些巨擘在第三周早已基本上已连续三天。

耐人寻味又心痛的是,现如今三家子公司都选择退出了ECB,前者在2016年陷于低潮期后改名换姓Knol,前者五年后被Salesforce全面收购。

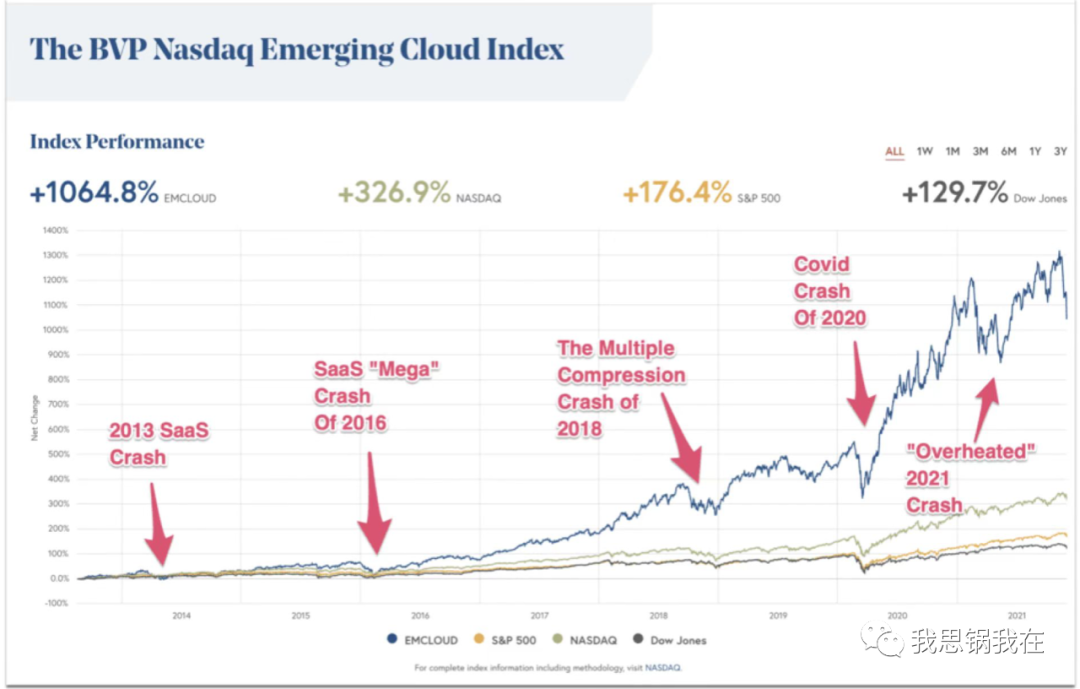

没人在BVP的Emerging Cloud成分股图上归纳了SaaS上市子公司的数次“价崩”,2016年或许是最轻微的一场回调,被称作“大(Mega)”崩盘。

01

2022崩盘重现?

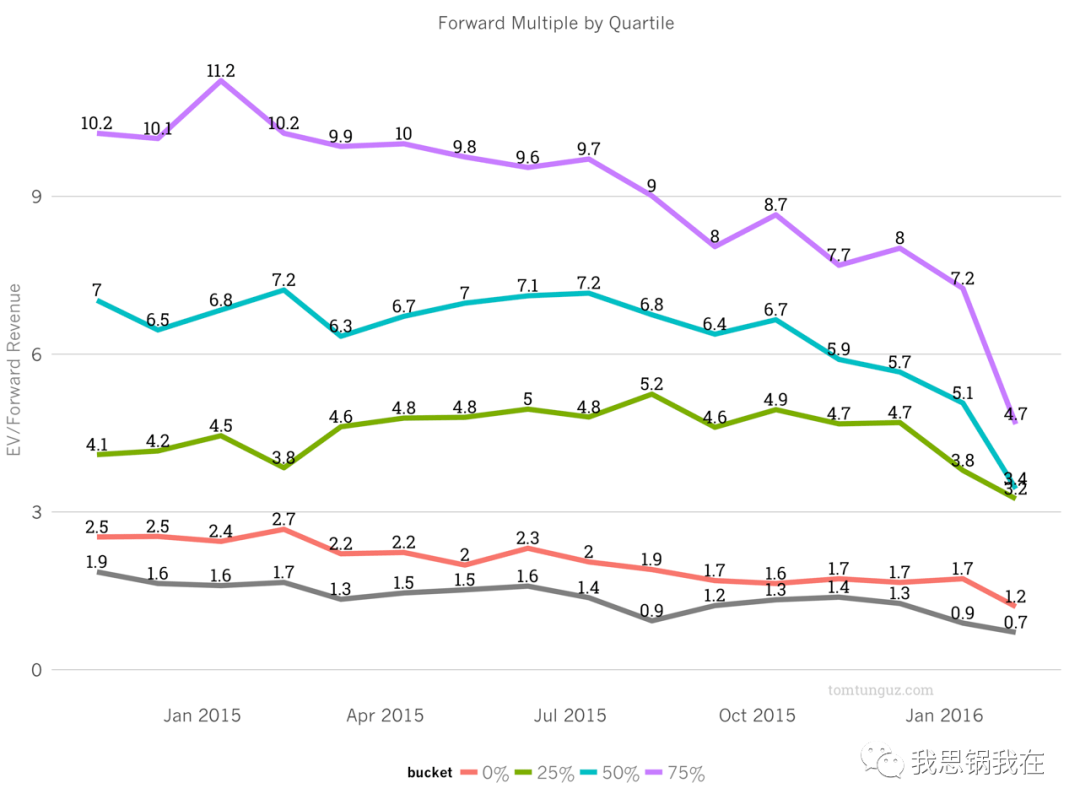

下图来自Redpoint企服领域投资人Tomasz Tunguz在2016年的博客,颜色代表不同营收增速区间,纵轴代表远期PS(当前市值/未来十二个月营收)。如果你是一家营收1亿美金且发展速度少于75%的SaaS子公司,2016年1月市值只有不到5亿美金。

远期PS从2014年的平均7.7倍下滑到2016年1月的3.3倍,下滑少于50%。

增速越高(通常现金流还不能打平)的SaaS子公司,PS下滑越快。

LinkedIn和Tableau之所以成为“出头鸟”,有几个共通原因:

三家都发布了远低于市场预期的指引。比如Tableau预计2016年第一季度营收在1.6至1.65亿美金,全年营收在8.3至8.5亿美金,市场预期分别是1.79亿和8.7亿美金。并且,每股净收益(EPS)子公司预计仍将亏损0.08到0.12美金,全年亏约0.2到0.35美金,市场之前乐观地预计能实现盈利0.06美金,全年达到0.62美金。与盈利预期的巨大落差是压垮公司股价的最后一根稻草。

在年初就不约而同发布如此低迷的指引,更可能预示宏观经济的疲弱和需求的持续下滑。LinkedIn曾宣称即便在经济下行的时候,失业率的提升反而能刺激用户更积极地使用平台找工作,从而带来更高的付费转化和营收的提升,让子公司成为优秀的抗周期型资产。然而远低于预期的指引利落地打破了市场的“幻想”,直指要么子公司的商业模式不成立,要么当时全球经济的下行冲击远大于预期。

第三,如果指引预示的真的是全球经济的问题,那么这次冲击将波及所有民营企业主和服务他们的应用软件子公司,平安 区块链积分 https://www.110btc.com/qukuai民营企业的IT预算势必会被大幅度下调。另外,像Tableau等垂直领域的SaaS子公司还面临越来越严峻的竞争环境,2015年AWS、SAP和微软相继推出了自家的数据分析工具,微软的Power BI则更加激进。对于当下没有良好的现金流或盈利能力的子公司,更难说服市场自己会在这场持久战中胜出。

2016年ECB才只有不到40家SaaS上市子公司,这个数字在2022年早已少于了90。

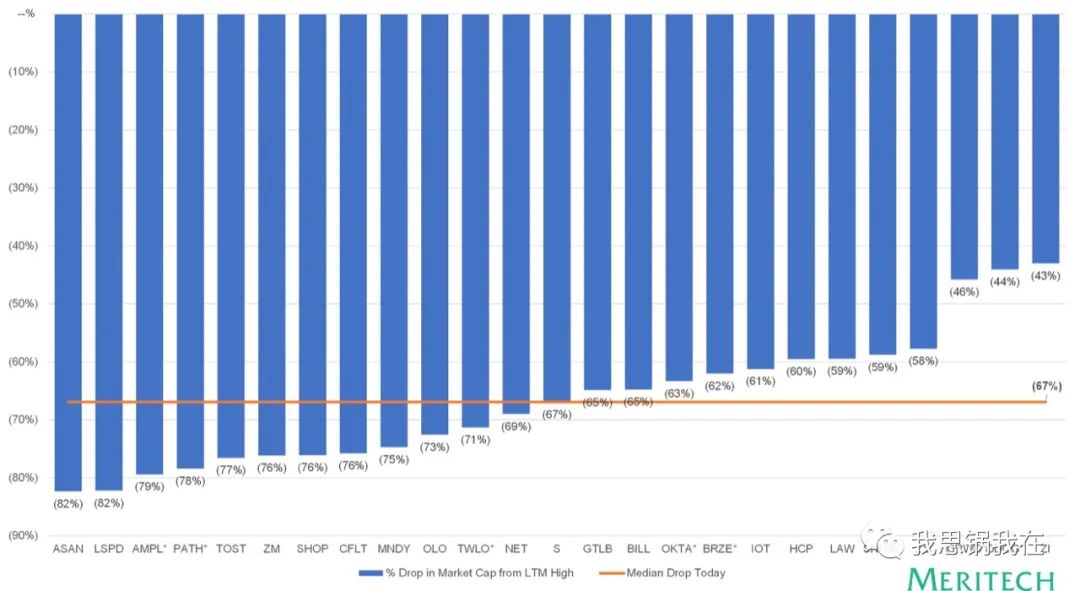

这张来自Meritech近期发表的“2022 SaaS Crash(SaaS崩盘)”文章里的图,最能直观反映这场“灾难”的轻微程度或许更广更大。

图中横轴是往后十二个月年营收增速最快的二十五家SaaS子公司,平均增速少于50%,柱状代表子公司公司股价从最高点到现在下滑的百分比,最高达82%,中位数也有67%。

可谓“成”也疫情,败也疫情。伴随疫情影响的减退,这次的“出头鸟”跟2016年也有异曲同工之妙:

2021年8月31日,Zoom公布上季度营收历史性突破10亿美金,但同比增速下滑至“仅有”54%后,公司股价应声下跌近17%。更令市场担忧的是,下个季度的营收增速指引将继续下滑至31%,连同EPS的指引双双低于预期。与Tableau在2016年的情况更为相似的是大厂竞争,这次不仅来自老牌Cisco和微软,还有新入局的谷歌和Facebook的围剿,大家认为疫情过后才是这场持久战的开始,但不同的是Zoom早已实现全年盈利了。

2021年12月3日,电子签子公司Docusign的公司股价同样被爆锤42%,管理层在财报电话号码会上给出大跌眼镜的业绩预期指引,营收增速将从42%下滑至30%。但子公司单季度营收规模只有约5亿美金,跟Zoom不可同日而语。管理层承认这跟内部战略的怠慢和销售管理有很大关系,疫情“红利”让销售太容易“摘取低处果实”而忽视提升自身技能。但是,华尔街更有理由怀疑,疫情的褪去会让更多往后受益的子公司也像Docusign一样快速“崩”回常态,甚至更差。

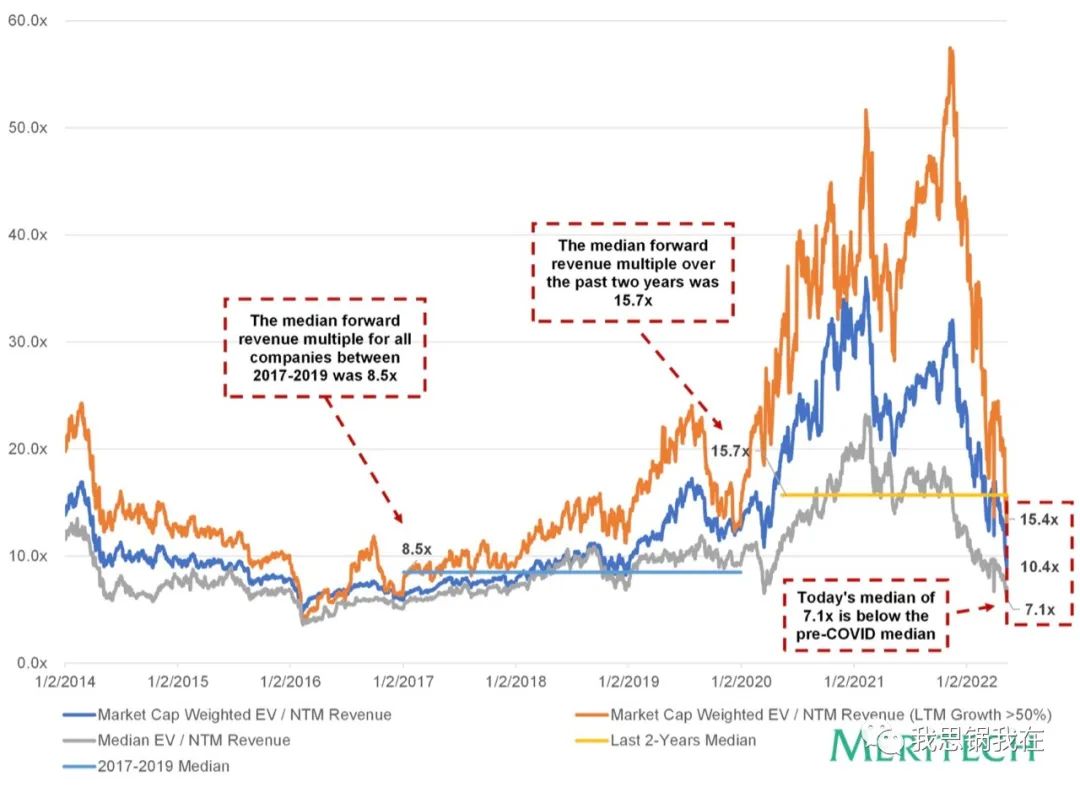

之所以说异曲同工,还要结合Meritech报告里的一张图,在这九十多家上市子公司里,远期PS的中位数在疫情期间最高接近25倍,而现在只有7倍。这个数字比2017年到2019年的8.5倍平均数还低。同样,营收增速越高的子公司受到冲击越大平安 区块链积分 https://www.110btc.com/qukuai,年增速少于50%的子公司PS从最高点57倍自由落体,至现在的15倍,跌幅达70%,而2016年对在相同增速区间的子公司来说跌幅只有约50%。另外宏观环境和加息等因素,让市场有理由认为下跌仍会持续。

“尽管所谓‘Covid Boost(疫情红利)’不可持续,这次‘崩盘’更像是疫情后的‘宿醉(Hangover)’。因为无法回到办公室对远程会议应用软件的需求,无法线下购物对建站工具的需求都是真实的,从各家子公司的业绩预期增长也显示出来了。”

所以,市场是否应该回到六年前的估值体系?更重要的是,我们该如何看待当下?

02

SaaS正处当打之年

如果更系统性来分析,SaaS行业跟六年前相比——更加成熟、健康和顽强。

首先,SaaS子公司在数字化转型加速的这两年更加强壮了。

今年BVP的云行业报告里第一场把ARR少于1亿美金的子公司定义为“Centaur(半人马兽)”,认为是卓越初创子公司的标志,这个数量早已达到一百五十家。

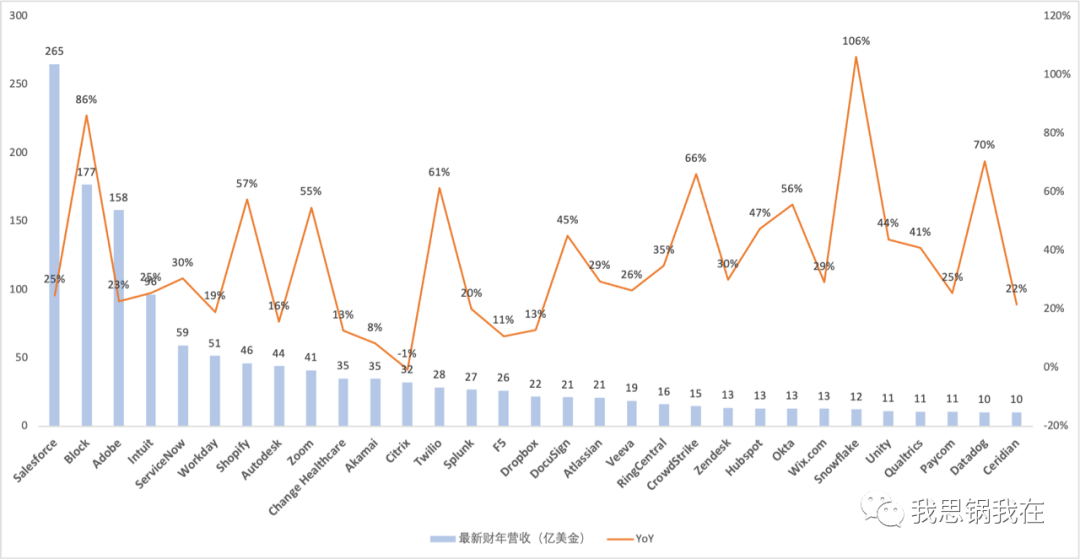

在上市子公司里,最新财年营收少于10亿美金的早已少于了三十家(六年前SaaS上市子公司总量也差不多这个数),ARR少于10亿美金的想必更多。

在统计到的三十一家子公司里,营收中位数为22亿美金,年同比增速29%。我们既见证了Salesforce稳步迈向300亿美金的关卡仍保持25%的增速,也看到Snowflake首次突破10亿美金后仍保持同比106%的惊人速度。

疫情“受益”股如Zoom、Docusign、Twilio和Shopify等,还有云原生相关的基础应用软件子公司如Datadog仍保持少于50%的增长,大多数都首次越过10亿美金收入大关。

当然这都是往后时,面对他们的是机会更是挑战。在快速扩张的过程中,运营效率、销售人效、客户体验甚至竞争格局都可能被忽视,那些却逐渐成为财报电话号码会上大家关注的焦点,也将全部折射到未来的营收增速上。

www 787ggg com

因此其次,更多子公司在追求增速和运营效率的综合提升。

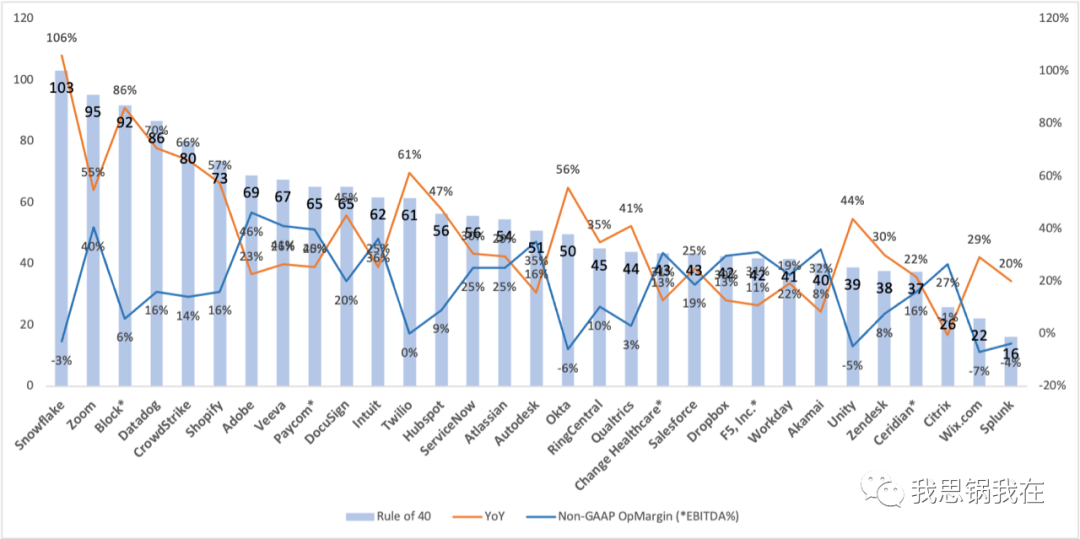

这体现在衡量SaaS发展健康度的重要指标之一——“Rule of 40”,通常计算方法为营收增速与Non-GAAP下EBITDA或运营利润率(Operating margin)之和。

营收少于10亿美金的子公司里,大部分子公司都少于了40并且少数远高于40:

60到80:Adobe、Intuit、Shopify、Veeva、Twilio、Paycom和Docusign;

80以上:Block(Square)、Snowflake、CrowdStrike、Zoom和Datadog;

Snowflake是唯一一家少于100的子公司平安 区块链积分 https://www.110btc.com/qukuai。

以上统计只是片刻数字,许多子公司在经历了高增长后业务逐渐趋缓。所以,保持这个指标才是子公司健康发展和穿越周期的关键。

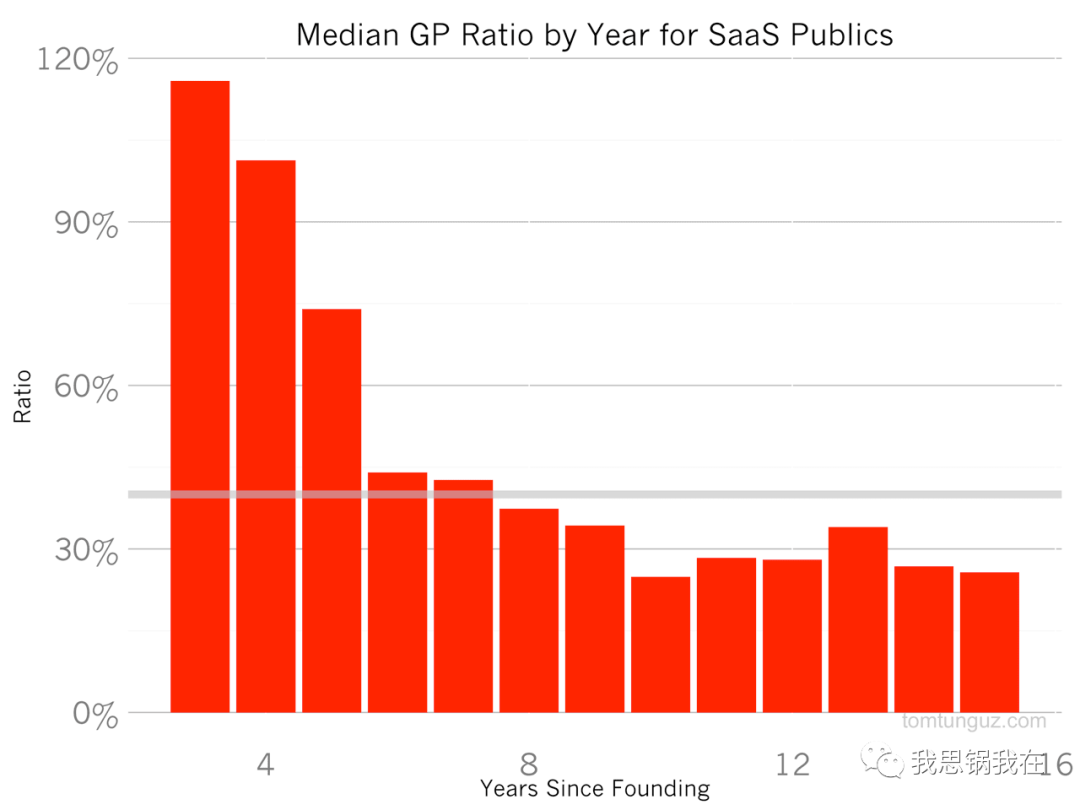

Tunguz在2015年的博客里统计了当时SaaS上市子公司成立年份以及Rule of 40指标分布,得到一个有趣发现:

前四年子公司通常都能保持超高指标(基本少于60%),而发展到第八年,指标下降近一半。

我们知道一家SaaS子公司平均上市时间在七到八年,现如今由于一级市场资金的充裕,这个时间可能更长。

因此,上市后仍能持续少于40的子公司,主要包括上市十八年的Salesforce以及十年的Workday和ServiceNow,是非常能说明其竞争力和活力的。

第三,历史再次证明,危险的结束就是机会的开始。

尽管许多子公司因2016年的行情而推迟上市计划,但仍然有像通讯PaaS平台Twilio和供应商管理应用软件Coupa先后上市。

Twilio于当年6月上市,当天上涨92%,Coupa在10月上市,当天上涨87%。现如今三家子公司在各自领域仍保持领先地位,前者公司股价在最高点时曾是发行价的30倍,前者也曾少于20倍。

往后2017年市场逐渐回暖,数据及应用集成管理平台Mulesoft、数据分析工具Alteryx和身份管理应用软件Okta相继在2017年上半年登陆ECB,并且在当天都收获了可观涨幅,Okta也开启了安全子公司上市的热潮。

而2018年则成为了SaaS投资的收获之年,并被公认为历史上SaaS IPO的“元年”。

(2018年上市的SaaS子公司,来自Meritech)

主要包括耳熟能详的Dropbox、Docusign、Elastic和Qualtrics(上市前被SAP全面收购)等十三家子公司陆续提交上市申请,大部分成功上市。有意思的是,Dropbox作为著名孵化器YC投资的第五十三家初创子公司,是两千多家被投里的第一家上市子公司,给YC带来了丰厚的回报。

的确,由于前两年的影响,这批子公司上市平均时间长达14年,尽管营收中位数接近2亿美金并保持40%年增速,但依旧面临较轻微亏损。这或许也导致年末市场再次发生波动时,大部分子公司的公司股价也随之受到影响。

在2018年我们还见证了巨擘对开源生态的拥抱。微软宣布以75亿美元全面收购开源社区及代码托管平台GitHub,随后IBM以340亿美金全面收购Linux发行商Redhat,把当年称之为开源走向商业化的元年也不为过。平安 区块链积分 https://www.110btc.com/qukuai

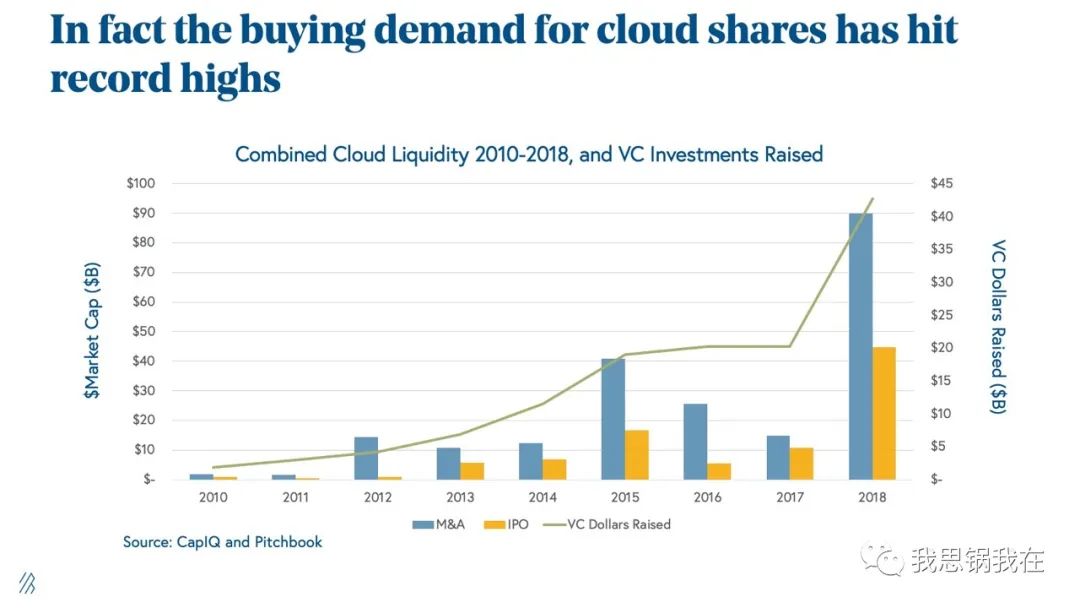

同样在一级市场,对SaaS的投资热情再次被点燃,根据BVP在2019年初发布的云行业报告显示,IPO融资额、并购交易和VC总投资额都创历史新高。

(来自:BVP)

03

该如何保持韧性?

成功或许大致相同,里面甚至有幸存者偏差。因此,BVP在2019年提出了一个深刻又实际的问题:

我们如何在困境中的保持韧性(Resilience)?

2015年上市的Shopify和2016年上市的Twilio都经历过六年前的“大崩盘”,BVP作为三家子公司的早期投资人,有机会仔细观察他们在最困难的时刻是如何积极应对,并挺过来的。这个过程就是对“韧性”一词最好的诠释。

auction

投出过Uber和Zillow等知名子公司的Benchmark合伙人Bill Gurley曾说过:

“All revenue is NOT created equal(不是所有收入都被等价创造出来的).”

当时全球有122家互联网和信息技术子公司(主要包括SaaS),如果仅看远期PS,最高与最低值间相差有100多倍。其中只有不到10%的子公司PS在7倍以上,70%的子公司则在4倍以下。

Gurley认为,这里面最关键的差异便是——收入质量(Revenue quality)。

这是作为子公司创始人,在困境中首先需要关注的事情。

该指标对SaaS子公司尤其重要,特别是近年来SaaS早已由简单的订阅模式演变出多种计费方式,主要包括像Twilio的通道费、Shopify的交易佣金或类似Unity的广告抽佣等等。

BVP提出过一套非常有价值的运营指标及守则——G.R.I.T.,是评估“收入质量”的重要依据:

Growth,保持ARR的高速健康增长;

Retention,客户留存是健康的关键;

In the bank,现金流是子公司存活的根本;

Targeted spend,有计划地支出,提高投入产出比。

首先针对ARR增长,BVP提出了判断发展快慢的标准。两年内ARR达到1,000万美金以及五年内达到1亿美金的子公司位于最优秀区间。

当年最优秀的子公司当属Slack,ARR竟然在短短两年内突破了1亿美金。Twilio是BVP投资组合里表现最好的,花了五年时间实现1亿美金。

(来自:BVP)

第二,无论是客户续费还是金额留存(NDR),都是SaaS让投资人最着迷的地方,因为代表了未来收入的高可预测性。平安 区块链积分 https://www.110btc.com/qukuai

当然,客户画像的不同也决定了客单(ACV)、续费率(Gross retention)和NDR的标准不同。刚进入市场,SaaS子公司通常选择服务中小客户,伴随客户的成长和增购,NDR逐年提升。

现如今在以使用量计费(Usage-based pricing)逐渐盛行的趋势下,对这个指标的要求会进一步提升,比如以服务中大客户为主的Snowflake,最新季度的NDR也高达174%。

(来自:BVP)

第三,稳定的现金流才是发展的前提,BVP提出了三个基本原则:

为突发状况留足预算。

保证18到24个月的资金。

审慎明智地招聘。

最后,BVP用“Efficiency Score(投入产出比值)”来判断子公司的支出效率,计算方法为:净新增ARR/净支出。

这个指标通常适用在ARR小于3,000万美金的初创子公司身上,较好的子公司一般在0.5到1.5倍,优秀的子公司会大于1.5倍。

早年的Shopify,当收入从1,200万美金增加到2,400万美金的时候,这个比值达到了6倍,体现了高效的投入产出比。

(来自:BVP)

市场行情好的时候,创始人往往会忽略那些事,投资人也不能苛责。但当市场持续下行的时候,之前重视这个指标的子公司一定会得到回报。

其次,要保持韧性,感性地说更考验一个特殊的品质——专注。

专注并不需要与生俱来。

Tunguz曾鲜有地分享过在他眼里一位非常优秀的CEO是如何运营子公司的。这家初创子公司叫Monte Carlo,2019年完成种子轮融资后,在五年间又以火箭般速度完成了四轮融资,背后机构主要包括Accel、Redpoint、GGV、Iconiq、Salesforce和IVP,并顺利在最新一轮1.3亿美金的融资后晋升独角兽。

Monte Carlo开创了一个全新的赛道叫数据可靠性(Data reliability)分析,帮助数据科学家和工程师在调用数据前预知数据准确性和完整度,降低数据“宕机”时间,提高数据的“可观测性(Observability)”。

Tunguz认为创始人Barr Moses是他近年来遇到过最卓越的CEO之一,体现在——

执着(Commitment)、以终为始和用户驱动。

以下面三件小事为例:

作为新赛道的定义者,定会面临无数挫折。创始人Moses从成立至今坚持穿梭于各类媒体、播客和论坛上宣讲和布道,每周会出现在数个公开论坛上平安 区块链积分 https://www.110btc.com/qukuai。终于在五年后,Gartner于2021年9月为这个赛道发布了具有风向标的魔力象限图报告。Moses的推特名叫“@BM_Datadowntime”,这就是执着。

其次,Moses在每次董事会演讲的前半部分,总有一页是关于“成功的关键因素(Keys factors to success)”,里面列举的不是子公司价值观,也不是OKR,而是“我们到底需要做什么才能成为最后的赢家”,这需要反复的底层思考和顶层归纳,就是以终为始。

最后,每次汇报业务,Moses非常重视新增订单里ICP(Ideal Customer Profile,理想目标客户)的贡献比例。这个从提炼用户画像,根据理想画像进行产品设计,进而更快触达相似客户,到最终完成付费转化的过程,是营收飞轮持续运转的关键。子公司收入在2021年惊人地实现了上一年的八倍,这就是源于真正的用户驱动。

三件小事看似简单,却需要创始人不断重复地践行。尤其在往后两年疯狂的市场环境下,更加考验专注力和恒心。

最后,不仅对于子公司和创始人,韧性对投资人同样重要。

在SaaStr一期名为《Where venture is right now(风险投资的当下)》的播客里,主持人邀请到硅谷老牌风投机构Iconiq Capital的合伙人Doug Pepper,他主要投资成长阶段(Growth stage)的民营企业服务供应商。

翻阅Pepper的履历发现,他不仅曾在不同投资阶段的机构工作过,也完整经历了本文最开头提到的五次SaaS“困境”。他还是B2B营销SaaS子公司Marketo(后被Adobe全面收购)的第一位投资人,在Iconiq的投资主要包括Airtable、Canva、Sendbird和Calendly等一系列去年大红大紫的子公司。

他更多从资本市场的角度分享了对这次“崩盘”的看法:

估值10亿美金以下的市场仍有交易机会,成长阶段的投资的确大幅放缓。一方面节奏回归正常,投资人更愿意花三到四周时间完成尽调而不是像去年有时候仅“一周”,另一方面去年早已有不少优质子公司拿到融资,账上仍有几亿美金,完全没必要现在出来再见投资人。对于这样的子公司,现在正是大力发展业务,与竞对快速拉开差距的好机会。

对于估值5亿美金甚至1亿美金以下的早期交易,风投机构从没像现在这样繁忙过平安 区块链积分 https://www.110btc.com/qukuai。因为节奏在回归常态的同时,估值也在回归理性。这与SaaStr观察到的情况基本一致,Lemkin说自己仍将按计划完成手上两到三笔早期投资,不同的是时间将更充裕,更能享受与创始人交谈的乐趣。

另外,“大崩盘”后的6月Marketo被私募Vista Equity Partners以18亿美金私有化,Vista又在两年后以48亿美金卖给Adobe,赚得盆满钵满。市场究竟如何,也应该关注这类私募巨擘的动作(去年下半年Vista加快了投资步伐,陆续全面收购销售自动化SaaS子公司Salesloft和RPA上市子公司Blue Prism)。

最后,2016年的确很糟糕,LinkedIn、Tableau主要包括Marketo都遭遇大跌。Pepper特别提到,当年接触过的初创子公司如DigitalOcean(于去年上市)和Intercom都经历了恐慌和低潮期,但他们都挺了过来,并且现在发展得很好。如果回到往后,他希望能在那时候“多做一些交易,投得更多,而不是感到恐慌”。

最近听许多人提到“回归常态”,究竟什么是“常态”?

在一场谈话里,Lemkin的答案深得我心。他说:

“往后两年的风险投资更像一场游戏(Game),而不是一项运动(Sport)。”

游戏节奏很快,双方通常不需要见面,直接匹配组队,然后争输赢。运动是相对“漫长”但享受的过程,需要协作和互动,经历相处与磨合。

这就是常态。

而我们不能“崩”向往后,只会回到现在,回归常态。

参考资料:

https://www.mikesonders.com/largest-saas-companies/

https://tomtunguz.com

https://www.quora.com/Why-did-public-SaaS-stocks-crash-on-Feb-5-2016

https://amanverjee.medium.com/history-of-public-saas-valuations-ddf99594f503

https://news.crunchbase.com/startups/slow-motion-saas-crash/

https://www.saastr.com/the-last-4-saas-crashes-barely-made-a-dent-in-the-boomtimes/

https://www.bvp.com/atlas/state-of-the-cloud-2019

https://www.meritechcapital.com/blog/2022-saas-crash

Snowflake、Tableau、LinkedIn等财报和公开资料整理平安 区块链积分 https://www.110btc.com/qukuai

otc

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/finance/2070.html

微信咨询

微信咨询