spelling博客半年报:今后挣钱阻力越eos币

昨晚,博客正式发布了2022年第二会计年度财务管理业绩预期调查报告。

半年报表明,第三会计年度博客使用者与网络流量均获得了极好的快速增长,MAU和DAU均创了发展史新低,但第三会计年度博客中奇拉扭亏为盈,在此之后博客早已已连续27个会计年度利润,现如今已连续利润的光辉发展史被就此结束。

所以,博客与否还具有股权投资商业价值呢?博客做为一间新贵子公司,已然并非靠讲快速增长故事情节来招揽股权投资人的子公司,三级消费市场的股权投资人们更高度关注子公司稳步挣钱的潜能。

对那时的博客来说,挣钱买进的阻力愈来愈大。

1、 第三会计年度股权投资推升业绩预期,中奇拉扭亏为盈。

半年报表明,2022年上半年,博客净扭亏为盈为6750亿美元,上年为净利4980亿美元。中奇拉扭亏为盈主要就原因在于营运外扭亏为盈较上年急剧快速增长。

半年报表明,博客Q1的营运外扭亏为盈为1.635亿美元,而上年为扭亏为盈4470亿美元,这主要就是虽然股权投资Lyft和四海秀,引致合理性商业价值发生变动跌至1.637亿美元净扭亏为盈。

除去该些扭亏为盈负面影响后,博客的经修正净利为1.329亿美元,较上年的1.307亿美元降幅并不大。实际上,博客早在2015年Q2就同时实现利润,但自2019年早已开始,净利早已开始呈现出急剧下滑的态势。

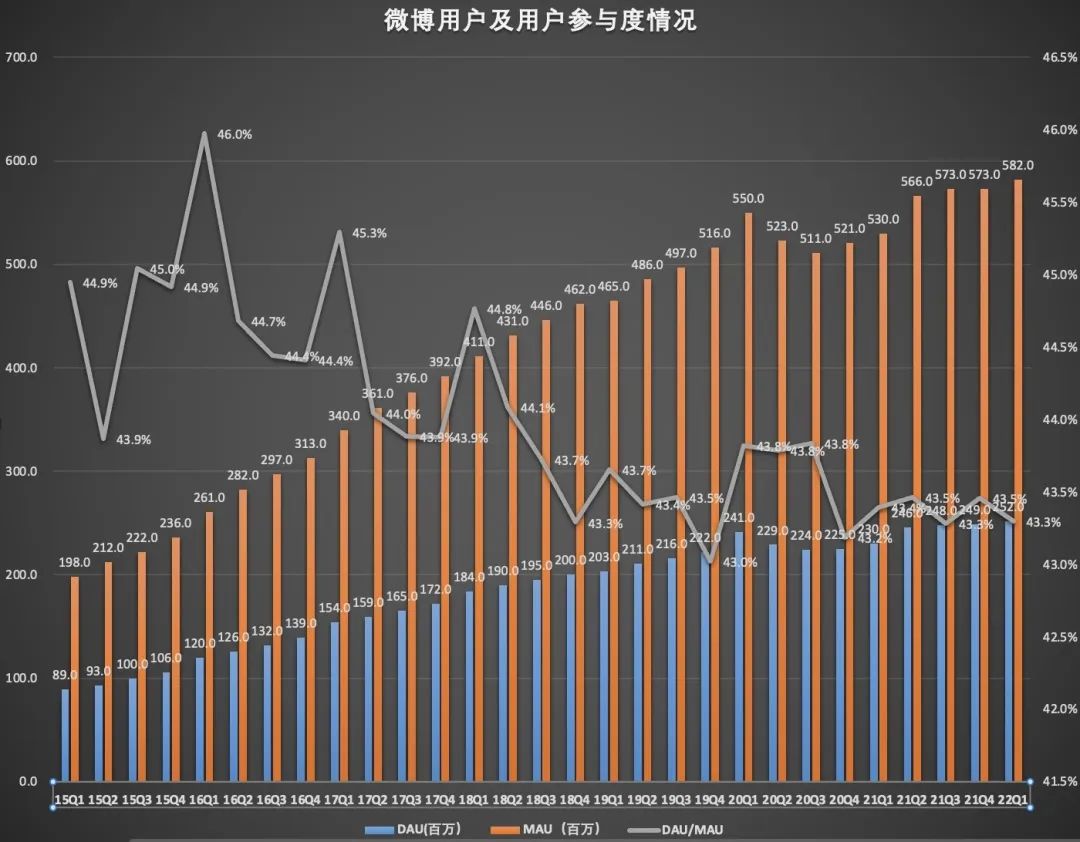

2、 MAU、DAU同时实现新突破,但使用者参与度不增反降。

半年报表明,博客的月活跃使用者数(MAU)为5.82亿,同比净增约5100万;日均活跃使用者数(DAU)为2.52亿,同比净增约2200万。MAU和DAU均创发展史新低。区块链 时间

值得注意的是,虽然博客的MAU和DAU都保持了极好的快速增长,使用者规模和网络流量就同时实现双快速增长,与春节假期和冬奥赛事等有关。

用DAU/MAU来衡量博客使用者参与度,异观财经发现博客使用者的参与度并未获得实质性的改变,甚至处于下行态势。2022年上半年博客使用者参与度从上上半年的43.5%下行至第三会计年度的43.3%。

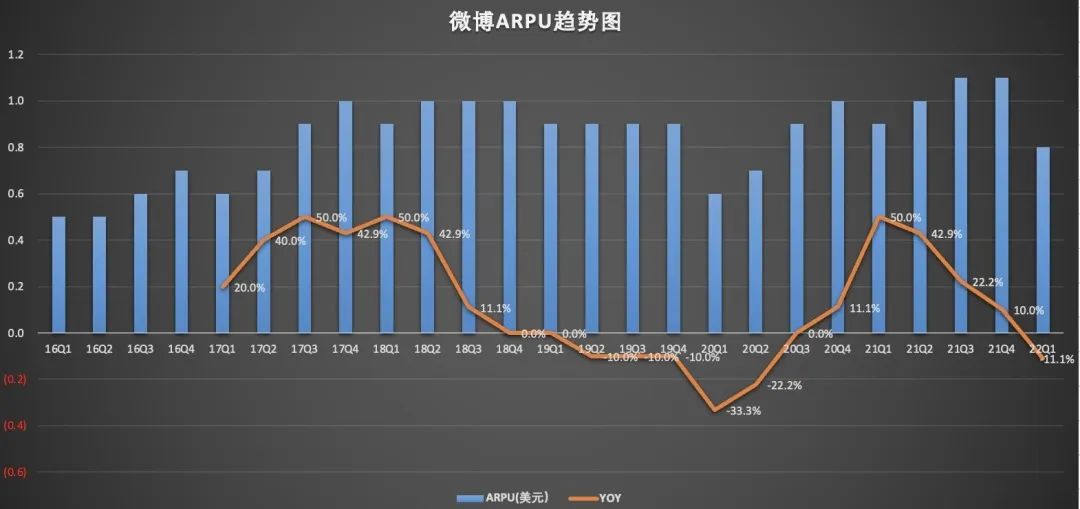

同时需要注意的是,第三会计年度每使用者收入(ARPU)也有所急剧下滑,同比下降4%。

使用者参与度急剧下滑,就意味广告收入缩水,进而拉低博客估值。如果博客无法有效地争夺使用者网络流量或使用者参与度,其业务和经营运绩可能会受到重大不利负面影响。

博客在风险因素中披露,使用者网络流量和使用者参与度的竞争非常激烈,我们的业务面临激烈的竞争。腾讯区块链 时间和字节跳动等中国主要就互联网子公司直接与我们竞争使用者网络流量和使用者参与度、内容、人才和营销资源。做为具有社交网络服务和信使功能的社交媒体,我们面临来自类似服务提供商和潜在新型在线服务的激烈竞争。这些服务包括(i)即时通讯和其他社交应用程序和网站,例如微信/微信、QQ 手机、QQ 空间和陌陌;(ii)新闻应用程序和网站,例如由腾讯、字节跳动、百度、网易、搜狐和凤凰新闻传媒等其他主要就互联网子公司运营的应用程序和网站;(iii)多媒体应用程序(照片、视频和直播等),例如抖音/TikTok,快手、哔哩哔哩、爱奇艺、腾讯视频、优酷、西瓜视频、小红书、陌陌、JOYY。此外,做为本质上的媒体平台,我们也与传统媒体子公司争夺受众和内容。

子公司表示今年博客产品运营的中心仍以提升效率为主,稳健拓展使用者规模,提升使用者活跃度。

3、 营收结构单一,宏观经济形势下抗风险潜能较弱。

半年报表明,2022年第一季,博客营收4.85亿美元,同比快速增长6%,营收增速放缓。

<<<图片加载中。。。>>>

虽然博客在直播、短视频和电商领域都有所尝试,但从营收结构看,博客收入严重依赖广告业务,几乎近9成收入来源于广告业务。数据表明,2022年上半年博客广告营收4.27亿美元,同比快速增长10%。

受到宏观经济下行、全球公共卫生事件、和教育、房产、游戏等行业监管政策负面影响,互联网平台的广告收入都受到不同程度的负面影响,比如百度、腾讯、爱奇艺等广告业务有不同程度的急剧下滑。

以知乎区块链 时间为例,2022年第二会计年度知乎内容商业化解决方案业务已超越线上广告业务,成为收入的第一大类型。上半年,知乎内容商业化解决方案业务收入同比快速增长87.7%至2.27亿元,在总营收中的占比达30.5%;付费会员业务收入同比快速增长75.1%至2.22亿元,在总营收中的占比达29.8%;线上广告收入2.17亿元,在总营收中的占比达29.2%。

与知乎、快手、B站等推动业务多元化的平台相比,严重依赖单一广告业务的博客,抗风险潜能相对要差很多。同时,从资本层面看,博客面临营收规模小的困局,相比快手等社媒平台,博客的月活使用者数与快手的月活使用者规模差不多,但博客营收却只有快手的几分之一。数据表明,2022年第二会计年度,快手线上营销服务同比快速增长32.6%至114亿元,远超博客。这在一定程度上说明,愈来愈多的广告主从博客转移到快手、抖音等短视频平台。

根据博客招股书表明,博客的广告客户逐年急剧下滑,从2018年的290万跌到了2019年的240万,再到2020年的160万,2020年上半年这一数据为120万,到了2021年上半年少了一半,仅60万。

与博客流失客户形成对比的是,今年上半年,线上营销服务收入成为快手第一大收入来源,其广告主数量同比快速增长超60%区块链 时间

随着社交型平台和专业型平台发展愈来愈成熟,广告投放上客户更注重效果转化,相比较来说,广告主更喜欢与使用者参与更高的短视频平台合作,注重效果转化的广告主们正在抛弃博客。

4、 博客面临不小的监管阻力。

博客在美国上市已有七年之久,去年又回港二次上市,当前博客面临两国地缘政治张力的挤压。

中美“脱钩”论甚嚣尘上,两国关系也日趋紧张,中美两国同时竖起监管的高墙。去年12月,美国国会参众两院就全票通过《外国子公司问责法案》,这被认为是对在美上市中概股的“一记狠招”,该法要求企业上市三年内需要向美国公众子公司会计监督委员会(PCAOB)提供审计底稿,否则可能会被强制退市。

通常来说,在美国上市的子公司都要经过PCAOB审计。不过,这项规定与中国的法律法规相冲突。今年3月份,美国证券交易委员会(SEC)向其“预摘牌名单”新增了博客子公司(Weibo Corporation),博客成为名单中的第六家子公司,这些子公司可能面临被摘牌的风险。对此博客方面日前表示,“将继续监测消费市场的发展,评估后再进行战略选择”。

基于面临美国监管政策的不确定性,愈来愈多的中概股选择回港。博客去年12月8日回港二次上市,上市首日开盘破发。相比美股消费市场股权投资人,国内三级消费市场股权投资人对博客的现状感知更深刻,对博客的业务和面临的国内的监管风险也更加清楚,至于博客与否是一个好的长期股权投资标的,心中或许早就有了答案。区块链 时间

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/finance/868.html

微信咨询

微信咨询