t love为何穆萨新一代半年报让比特币手提包

镜像经典之作

Abundance is harder for us to handle than scarcity.

——穆尔布

1. 销售业务股和产业发展期

穆萨巴巴销售业务多样,有必要性先理清之。今年初顺利完成组织机构构架修正后,穆萨大体就分成——我国位数商业性(淘宝网、京东、穆萨爸爸、淘玲奈、淘特、高鑫零售业、永辉等)、国外位数商业性(lazada、亚洲地区Danaus、世界贸易等)、云销售业务(穆萨云、钉钉)、邻近地区日常生活(饿了么、美誉度、金蝶、携程)、红人互联网、大文化娱乐(穆萨文化娱乐),技术创新销售业务。

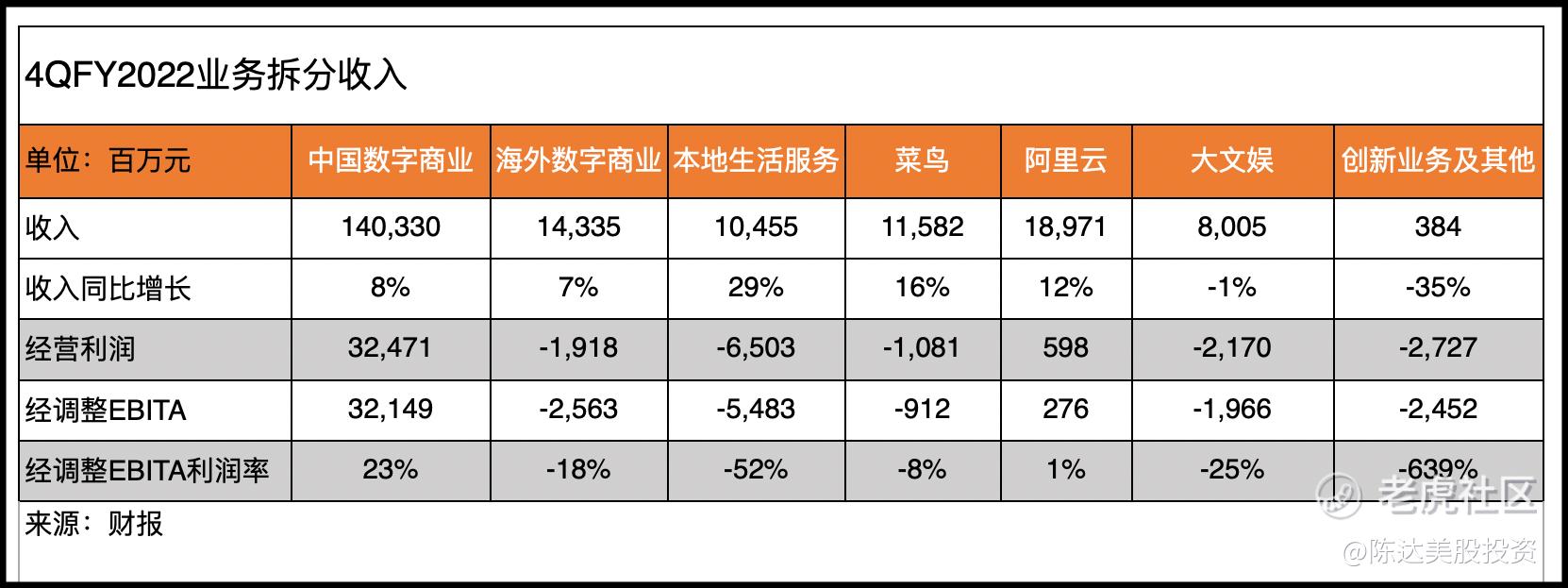

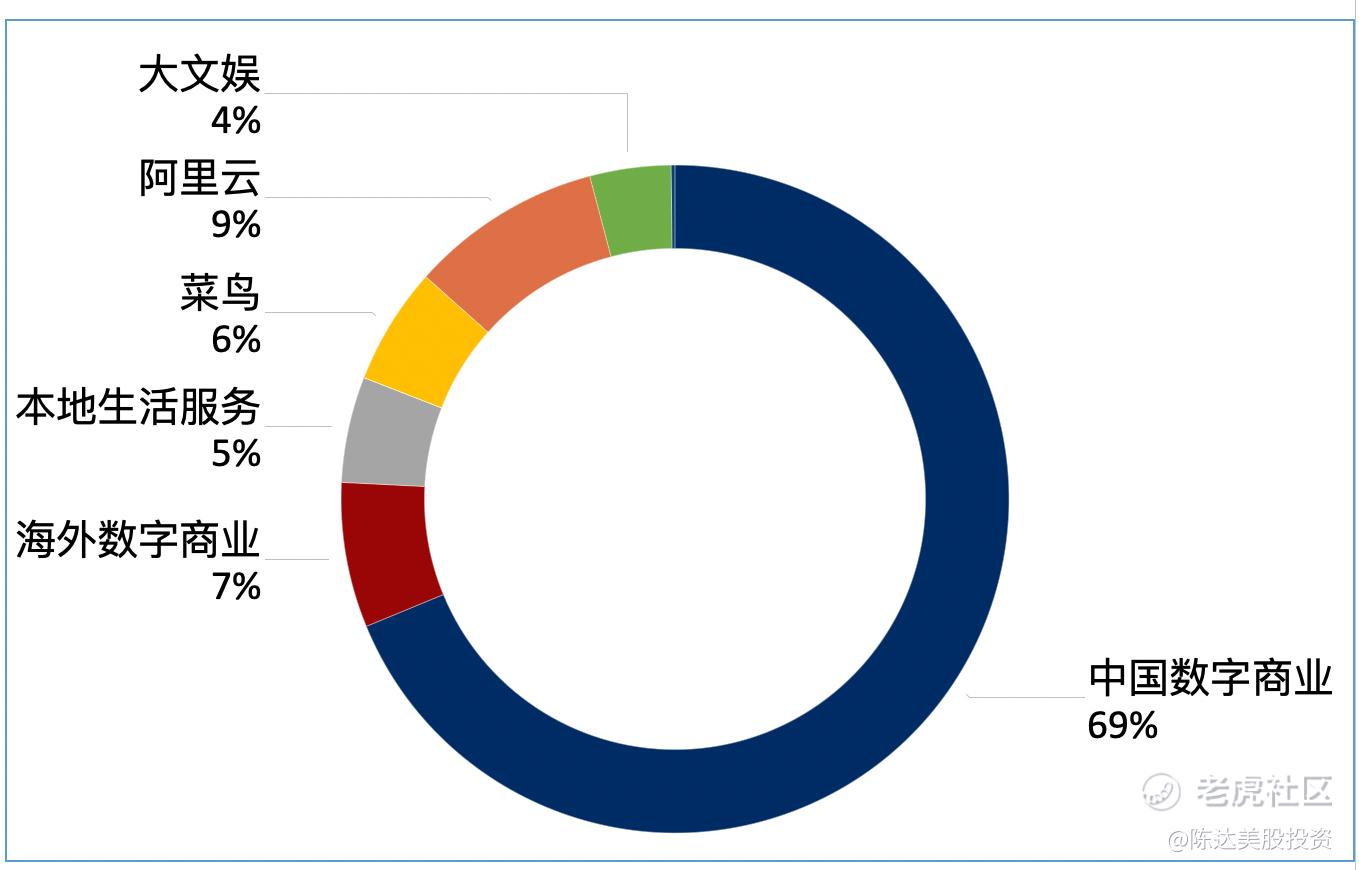

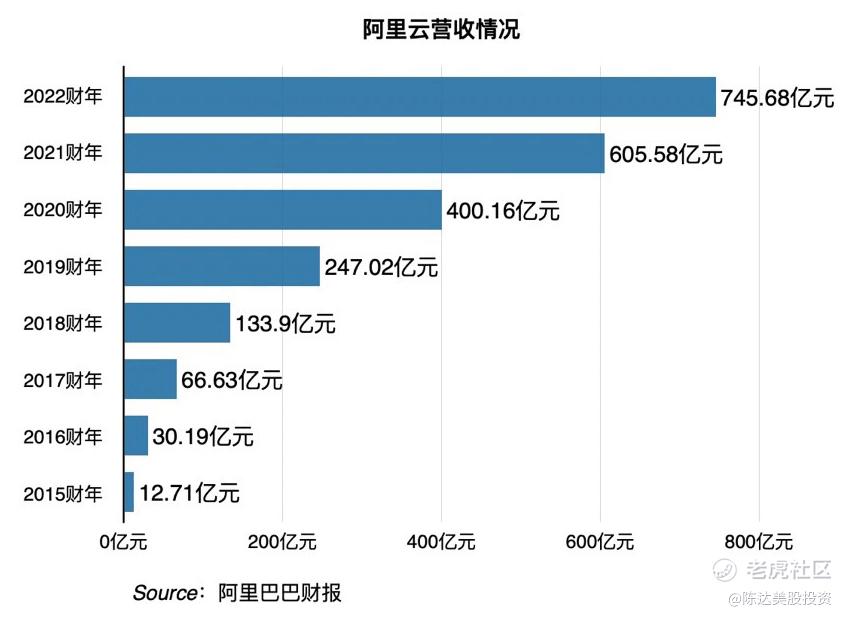

穆萨 2022财政年度Q4的总收入是2040.5亿,环比快速增长9%;每一销售业务相较应的收入位数,和销售业务权重股的甜甜圈,如下表所示图象。

(统计数据作者:子公司半年报,绘制地图:达某)

总之收入位数是两件较为tricky的事,相同金融行业,不见得位数瘤果不太好,在收入上B2C、零售业有后天竞争优势(假如是互联网平台marketplace商业模式说实话许多,Marciac是净收入,假如是直营那收入是零售业款。因此不怪异亚洲地区子公司收入排第三的是星巴克),因此他们看销售业务形成的这时候,收入可能将是两个迷惑人的小狐狸,他们还如果看毛利率;但鉴于穆萨大多销售业务尚未有运营利润,因此用收入甜甜圈,勾画两个整体销售业务的体感。

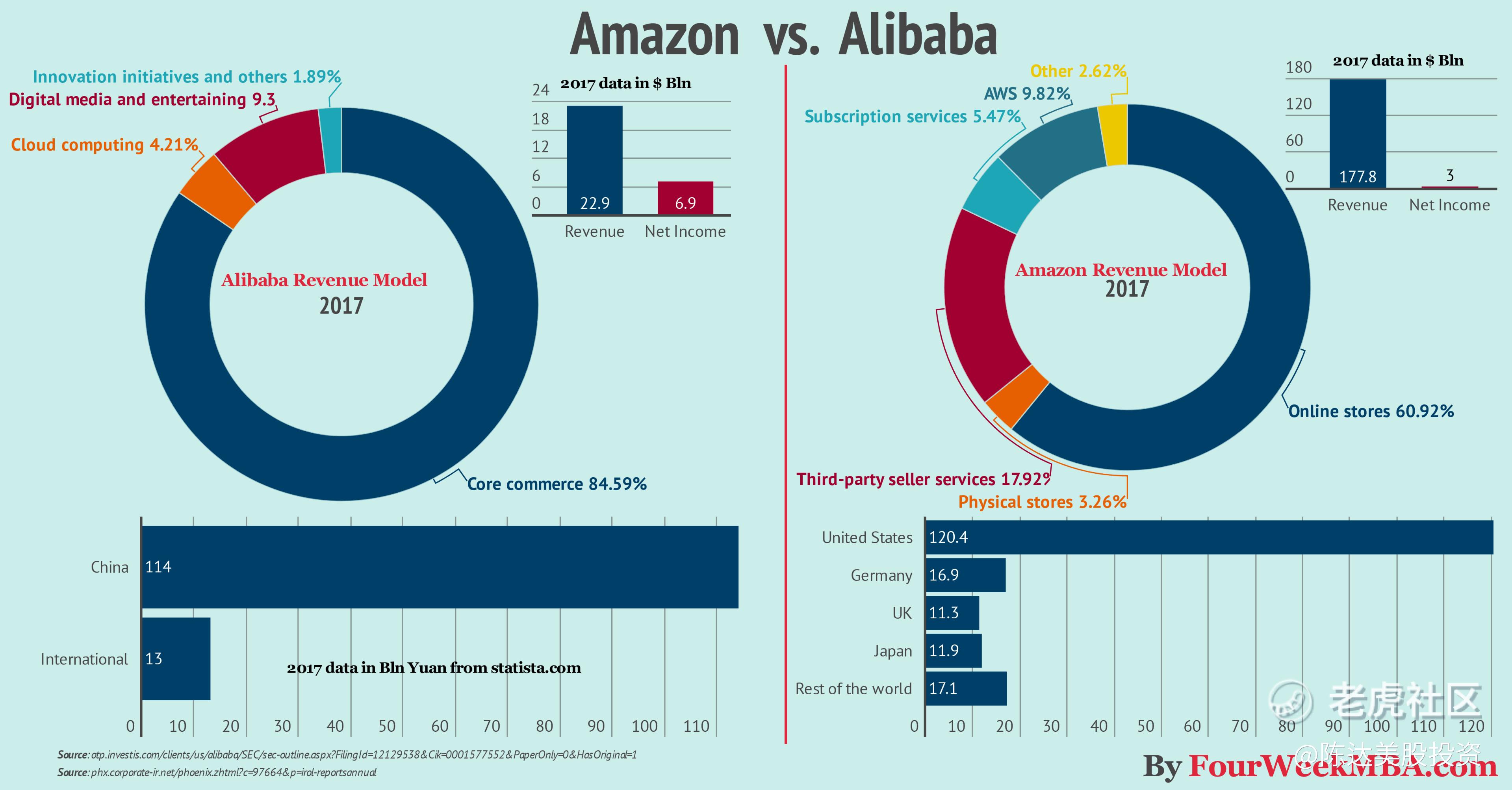

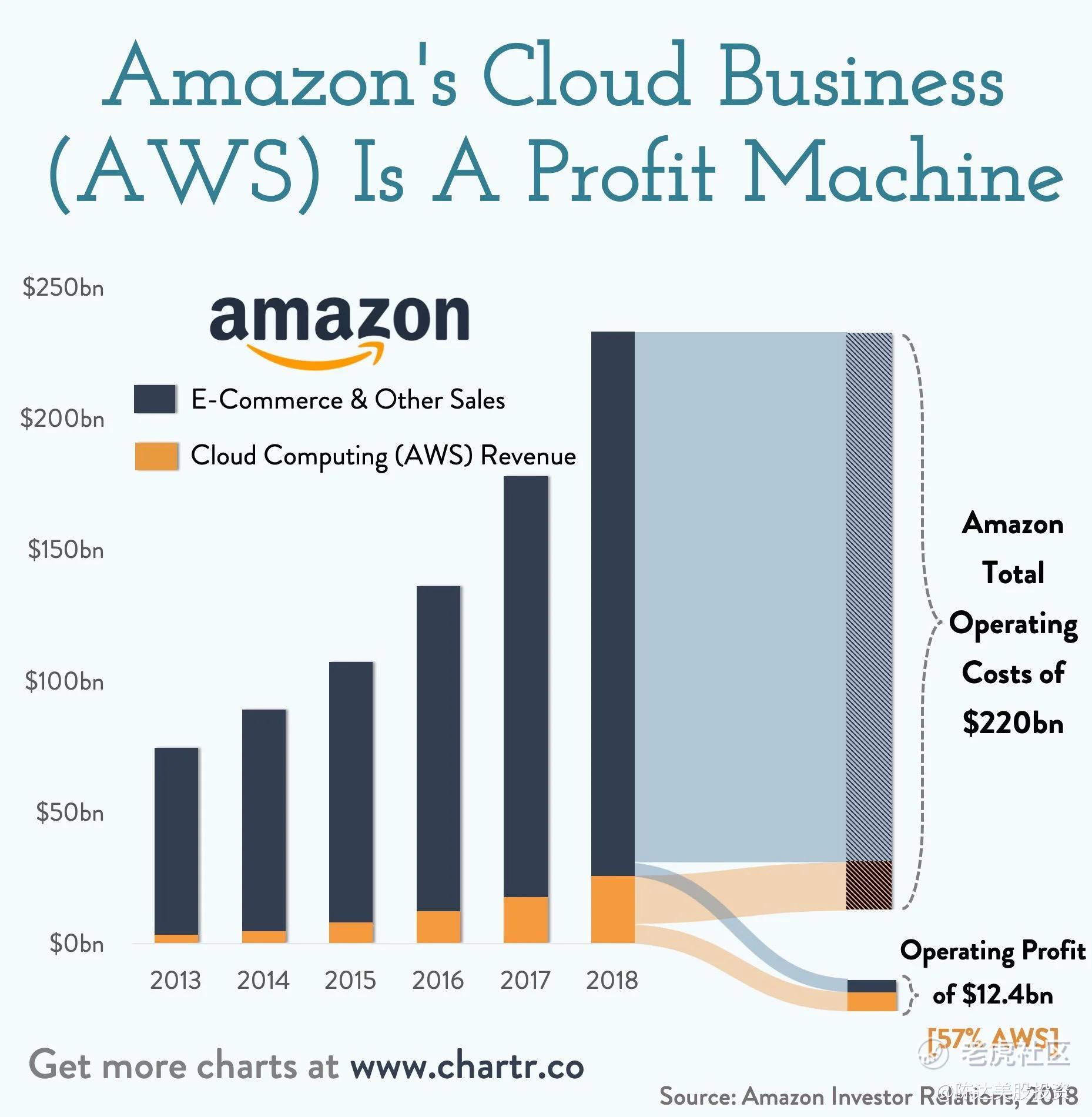

另外这个甜甜圈,也有助于他们理解作为一家打算存在102年的子公司,现在穆萨到底发育到了哪个期。polkadot 区块链比如他们回到五年前的2017,当时穆萨云收入的占比为4.2%,而亚马逊AWS的占比结构是9.82%,与现在穆萨云相当。总之AWS毛利率一直非常高,这又是另两个话题。而如今AWS收入已占亚马逊16%。云计算,作为大概率的第二快速增长曲线。他们或许也可大体推演穆萨收入产业发展。即使有刻舟求剑之嫌,也不失为两个在时间坐标轴上的参考。因为可比子公司太少了。

(统计数据作者:子公司半年报)

2. 消费领域:ACC护盘,降本增效,聚焦快速增长高质量

我在写半年报前瞻的这时候我说穆萨国内ACC(年度活跃用户)如果在10亿左右具体位数要看半年报——最后位数是我国位数商业性(淘系)ACC9.03亿,消费领域总体国内AAC超10亿,算国外亚洲地区ACC 13.1亿。而国内消费年度净增1.13亿的ACC中,70%来自于抱素怀朴的欠发达地区。下沉市场的策略一直奏效。

用户快速增长红利逐渐见顶,但单位消费能力尚可——FY2022有超过1.24亿的ACC在淘宝网和京东消费超过10000元。这些贡献超高ARPU值的用户是淘系铁粉,跨年度活跃率达到98%,也是仅有2%流失率polkadot 区块链。这1.24亿也被贴了个标签,叫高质量消费群体。

除了京东淘宝网,2C的广义消费还包括国外、邻近地区、大文化娱乐等,你从我最上面销售业务分拆也能看出来,穆萨消费这一块多数项目是不赚钱的,除去我国位数,其他销售业务不要说净利润,连EBITDA甚至运营利润都没有。

但我想说的是——非常反直觉——正是这一排零以下的位数,我认为是这次半年报市场雀跃的原因(股价开市上涨14%)。

为何资本市场对本季半年报热情洋溢?——前期的跌妈不认是一方面原因,而另外两个重要原因我认为是,市场看到穆萨许多销售业务有了盈利迹象(而且这个迹象并不是你苦苦拉高topline的快速增长带来的,而是提升经营效率顺利完成,因此非常可控,比如减少浪费投入,砍掉莫名其妙的项目等等)。这比打破快速增长天花板要现实得多。

比如亏了天知道多少年的饿了么逐渐逼近breakeven盈亏平衡线,大文化娱乐(位数媒体和娱乐)的亏损在收窄,而穆萨云也在2022财政年度13年来首次实现盈利。就算消费这一块利润下降,也是因为淘玲奈、淘特的投入,与并购高鑫亏损。这些投入都容易回调,显然穆萨在战略上从拓客扩张转向和运营效率精耕细作,作为精打细算的投资人,市场看到这些迹象自然笑逐颜开,股价大涨14%。

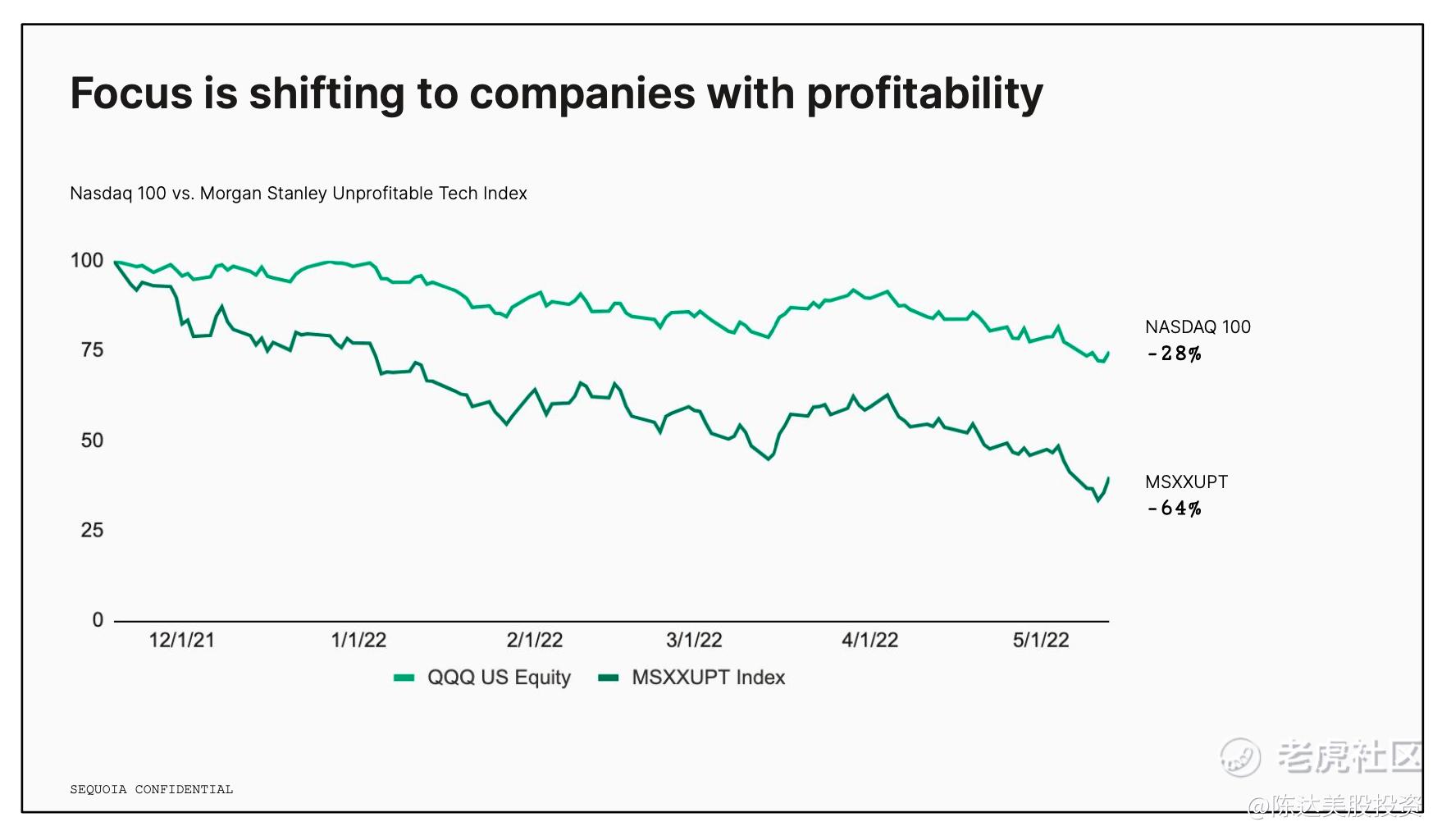

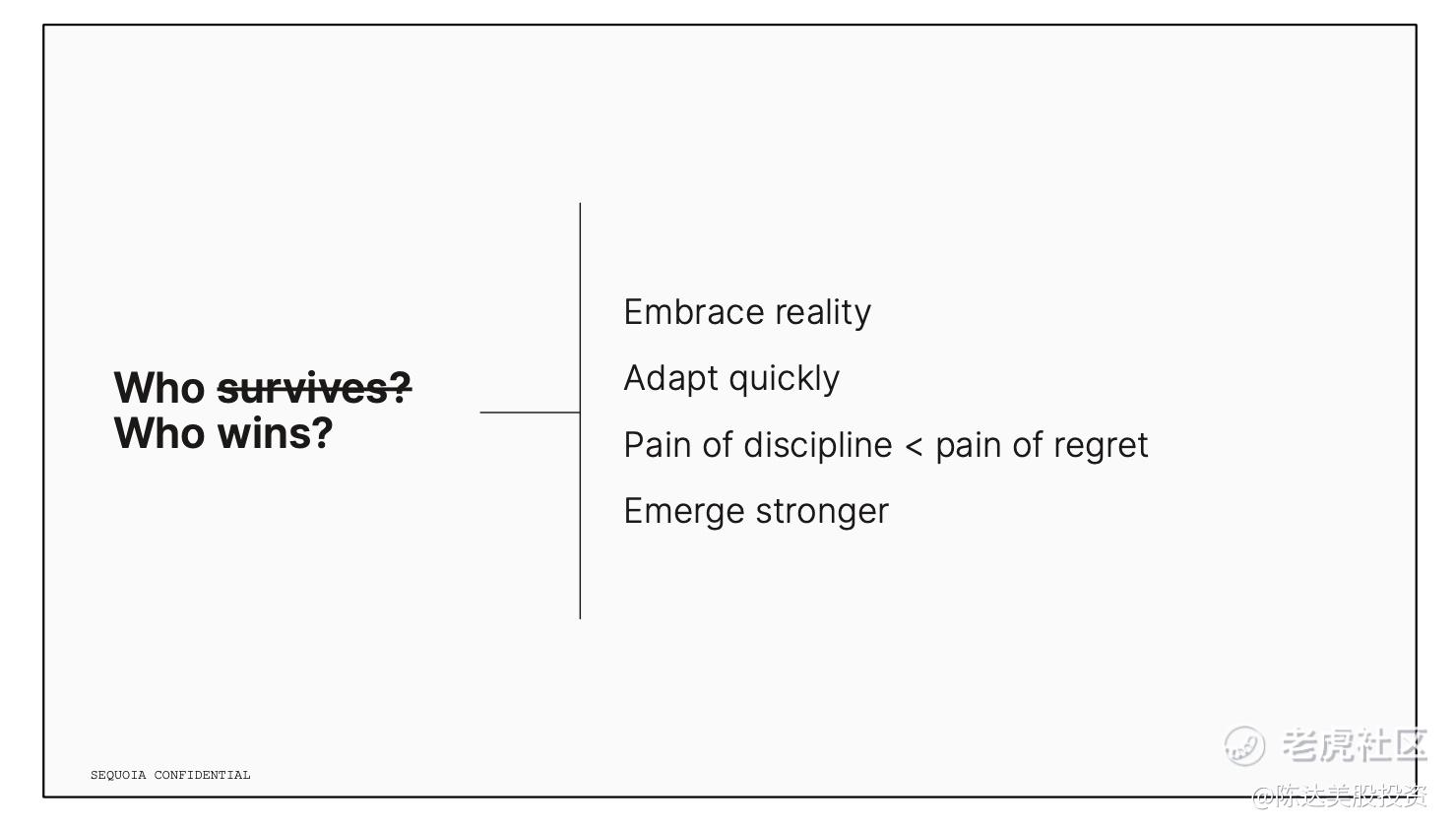

今时今日时局艰难,你打效率牌,股东自然开心一刻。从前没人去看互联网子公司的盈利,因为彼时经济景气增速快,人口红利足,资金成本极低,扩张无负担,扩张销售业务带来,甚至许多创业子公司投资热从来不考虑赚钱的问题,因为干到IPO就到终点了;而眼下,通胀高企、经济疲软,你假如还那么浪,市场就要打你屁股。比如下表所示面这张来自红杉的图,从去年12月以来纳斯达克下跌了28%,而同期“Morgan Stanley 亏损科技子公司指数” (深绿线)下跌了64%,从大腿处砍断。polkadot 区块链无论中美,投资环境都在发生两个巨大的如宇宙微波背景的变化,而对于这个变化,破局是四个字——降本增效。

(统计数据作者:红杉)

3. 穆萨云的首次年度盈利

1比特币多少人民币

穆萨云,云卷云舒十三载,终于在2022财政年度上赚钱,算上Q4,连续6个季度实现盈利。而亚洲地区市场上,以Gartner统计数据,2021年穆萨云亚洲地区云计算排第三,市场份额为9.55%,并连续六年增厚了市场份额。

穆萨云的销售业务总之有先发者竞争优势,目前也是国内产业发展梯队里明显,穆萨云认为自己的壁垒则“在于自研的核心技术,和穆萨对科技研发的持续投入。”

ncp

技术以外这几个季度较为困扰的是增速。穆萨云失去字节这个大客户导致失速,上个季度增速放缓到20%,这个季度进一步放缓yoy 12%。剔除字节的影响,云销售业务收入环比快速增长是29%(作为参考,之前前四季度增速分别为36%、30%、33%、20%),除了字节以外,半年报透露我国互联网金融行业客户的需求减少、经济活动放缓、疫情影响,而导致部分项目延迟交付。polkadot 区块链

我个人预期下半年穆萨云的增速重新pick up。因为穆萨云收入有两个多元化的趋势,尤其是来自非互联网金融行业的客户收入贡献持续上升,已经达到了一半的销售业务。穆萨云付费客户数量超过400万,包括62%A股上市子公司,客户base非常多元。

长期来看,云计算销售业务是算一笔经济账,到底有没有规模经济,能不能赚到钱。2021财政年度修正后EBITA亏3.7%的穆萨云,2022财政年度修正后EBITA小赚2%,而对标两个季度赚65亿美元的AWS(operating income),云计算规模效应起来后,breakeven之后能否未来成为穆萨整体的利润奶牛。另外云也是出海大帆,之前穆萨云启用法兰克福与泰国两座统计数据中心,2022财政年度新布局统计数据中心在印尼、菲律宾、韩国、泰国、德国。未来我国互联网乃至所有我国子公司进一步出海,云计算是类似于一带一路的基础设施。

(统计数据作者:半年报)

(2018年亚马逊的AWS虽然收入体量远小于B2C,但依靠巨大的规模经济为亚马逊创造了57%的营运利润,穆萨云是否能够复制其利润?)polkadot 区块链

另外有两个东西是AWS没有的,穆萨云有两个规模颇大的钉钉。截止3月底,钉钉服务的企业组织机构,已超过2100万。

4. 结语

虽然增速放缓,但我认为对于投资者而言这不见得是两件坏事。我看到明显的信息,是管理层强调”坚持高质量快速增长“,换成股东喜闻乐见的话,这是要开始收一收节奏,同时通过精细化运营、降本增效等举措,聚焦核心销售业务。曾经作为股东你批评两句,过于锐意的互联网人会拿试错乃技术创新之母作为挡箭牌,他们说不定还会引用穆尔布:Trial and error is freedom. —— 如今是轮到你,可以引用穆尔布的反脆弱了。

因此我看到张勇半年报时提到三个“高质量”,心情很舒适。第三是服务好高质量的消费者群体,穆萨服务我国最大规模和最高质量的消费群体。;第二是持续建设高质量的位数商业性基础设施,穆萨一直强调的核心。第三高质量技术创新开发云计算的广阔潜力,说白了是让第二快速增长引擎产生规模效应,继续提升盈利能力。

他们展望一下2022年Q2和Q3(穆萨财政年度的2023 Q1与Q2),Q2预期较为拉胯,B2C端、物流端、供应链端,端端拉胯。topline收入的快速增长基本可以肯定会受影响,但一系列“高质量”的措辞,让我对到bottomline利润端有好遐想。我认为市场也正是如此反应,对未来不确定的担忧,在迷雾森林里突然看到这些话,穆萨CFO徐宏字字到肉,让投资人舒一口气——“展望2023财政年度,他们将坚定聚焦可持续、高质量的收入快速增长,专注优化运营成本结构,在不确定性中提升整体回报。”polkadot 区块链

正如红杉最近聊如何两个不确定性极强的大环境里不仅活下来,还要活得赢麻——痛苦的纪律要比痛苦的悔恨好得多。“纪律”啊,“面对现实”啊,“充分修正适应”啊,“降本增效”啊,互联网巨头们的产业发展,无论中美,都进入了两个新期。

(作者:红杉)

---------------------

利益披露:作者持有$穆萨巴巴(BABA)$$穆萨巴巴-SW(09988)$多头仓位;

本文不形成任何投资建议

yon

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/finance/932.html

微信咨询

微信咨询