“牛市提前布局者”导出:谁会是三昧后的新Amazon?镜像坊区块链应用程序

阿希币

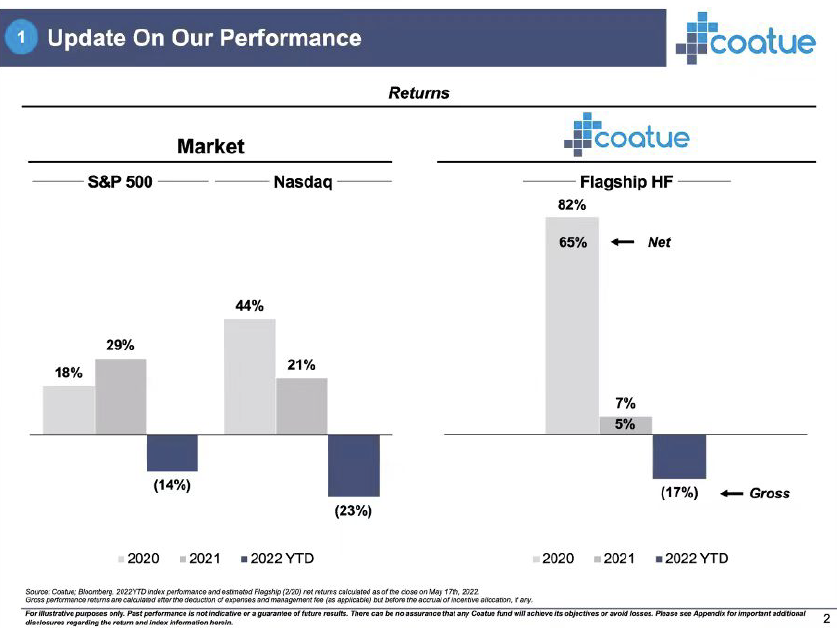

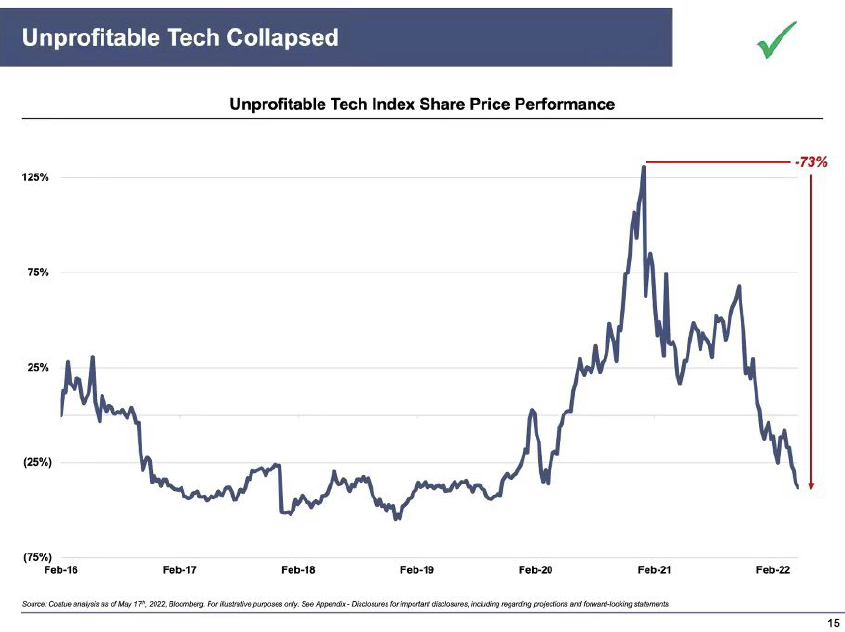

禽流感前夕,美国采行无穷定量收紧的财政政策,大量资产泡沫英镑,前述基准利率达到 10 周内历史高点,导致以美国股市为代表的信用风险资产(特别是不利润的美国股市)价格再度充满著资产泡沫。随着联邦储备银行升息升息、俄乌内战、禽流感对亚洲地区物流配送的持续负面影响以及通胀率预期等因素的负面影响,2022 年末以来 S&P 上涨 24%,未利润的美国股市从 2021 年 2 月到 2022 年 2 月上涨了 73%。

在以信息技术投资人形像冷艳的小型套期保值公募基金中,Coatue 的前述表现和对宏观经济的认知都超过绝大多数南埃尔普。国外秃鹰和小伙伴们一起对 Coatue 上周的 Investor Deck做了阐释,期望能给创业者、投资人和创业团队带来启迪。

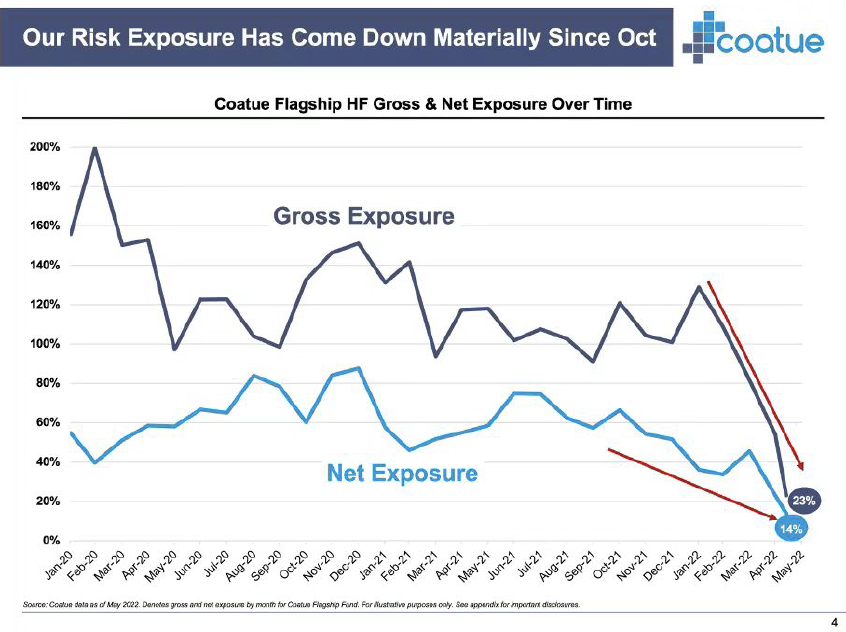

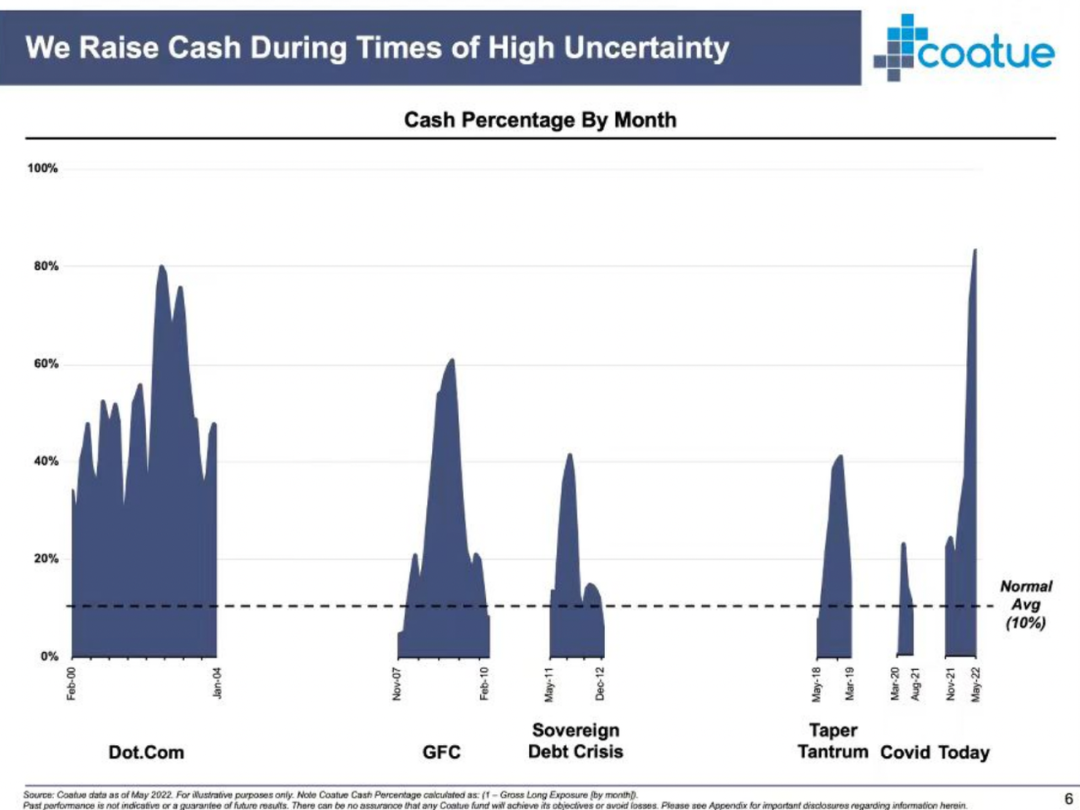

Coatue 的回调振幅打败了 Nasdaq Index,核心理念原因是始终如一继续执行的信用风险沃苏什卡。Coatue 从今年 9 月就开始砍 Net Exposure,现在 Gross Exposure 已经被砍到 23%,这意味著 Coatue 手执整整 80% 的钱款;

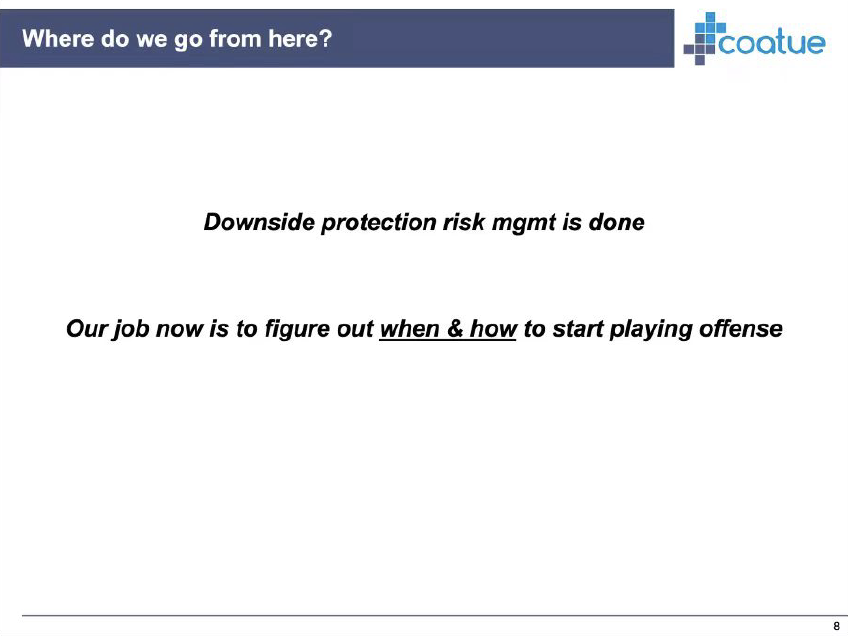

加仓的最佳时机还没了,Coatue 认为目前只是估值水平复原期。Earnings 的复原还需要发生,上证指数还有 20% 的潜在性回调内部空间,而整个市场还在等候苹果公司等信息技术A股和可再生能源股的最后一跌;

2002 年美国股市的资产泡沫完全挤出后,市场收获了翻了 400 倍的 Amazon,Coatue 认为目前的市场危中有机,这轮市场震荡后可能会问世 5-10 个当年的 Amazon,并开始着手选股和等候押注非共识;

杨霖

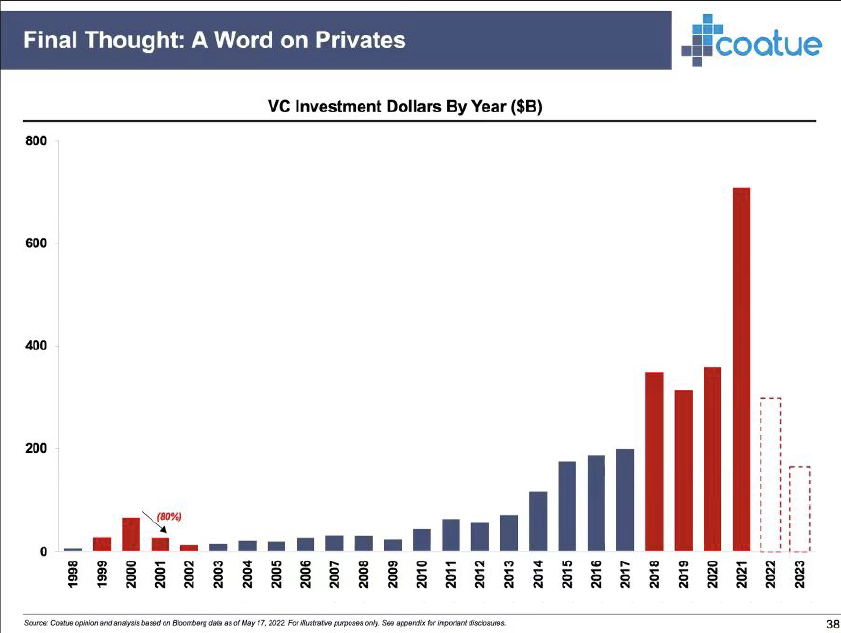

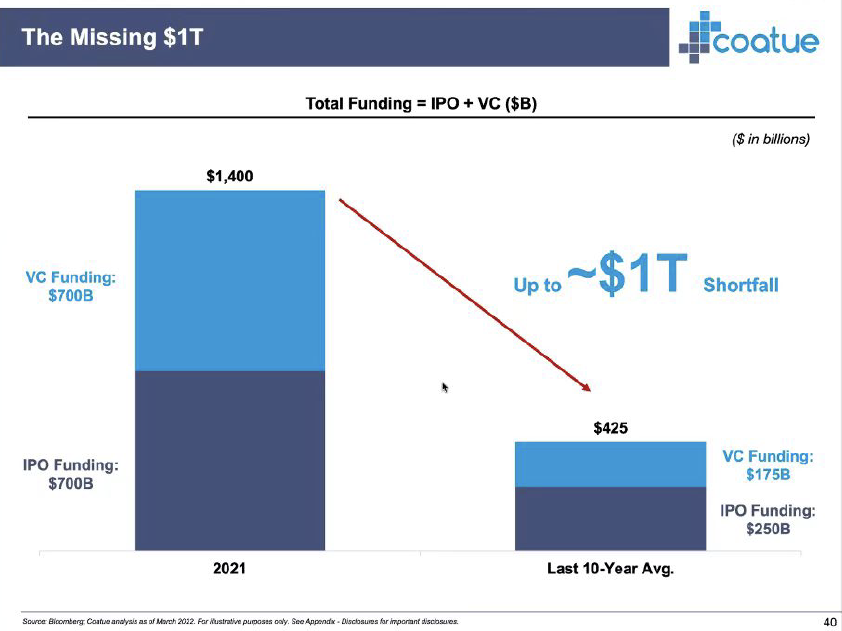

就像红杉美国、YC 等公募基金向创业团队们发出寒冬警告那样,二级市场的美国股市的“崩盘”一定会传导到一级市场,大量的秃鹰可能无法撑到上市,而账上钱款充裕的公司有机会低价收购优质资产。

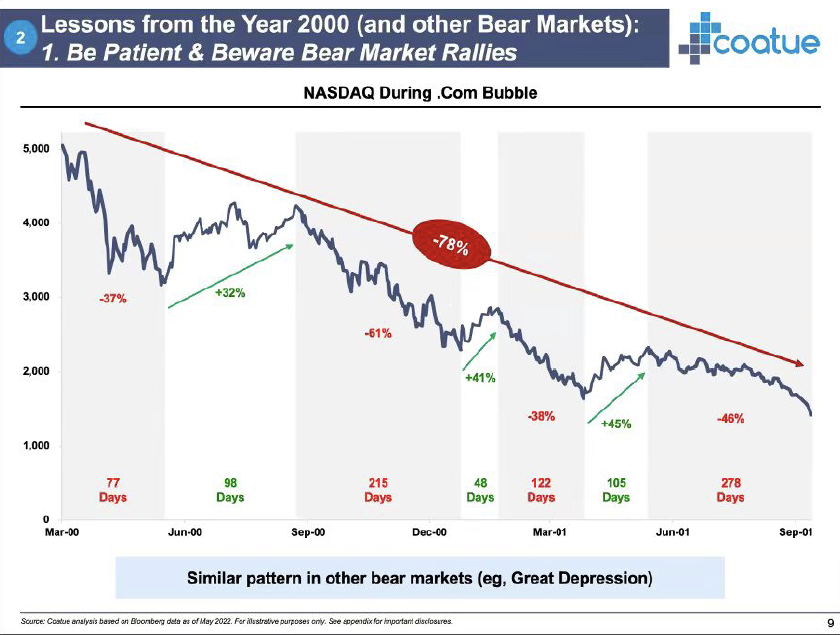

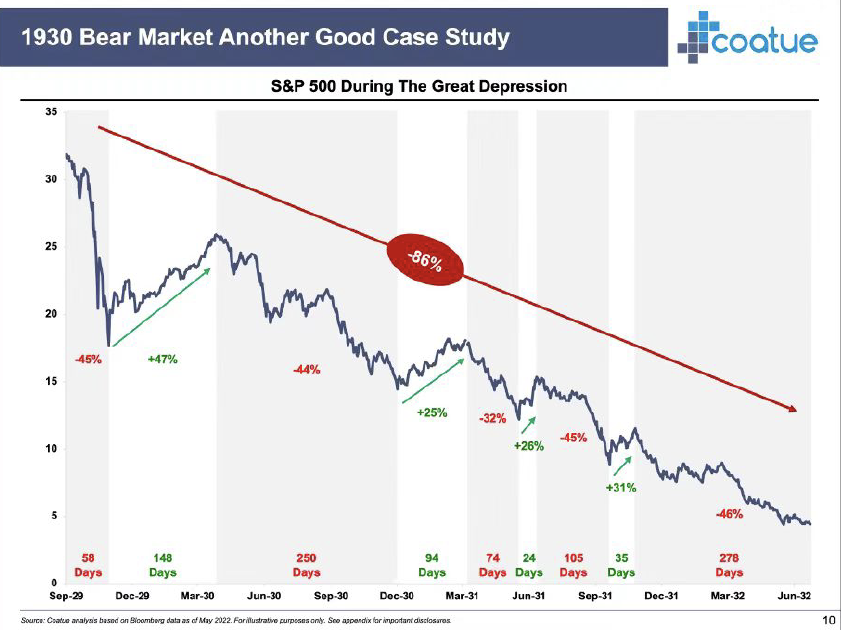

Coatue 的这份 Deck 还详细拆解了 1930 年代大萧条和 2000 年的 .com 资产泡沫。这些案例在思考框架上有参考性,但是需要注意目前美国股市的基本面已经跟 2000 年有很大差别—— .com 资产泡沫时亚洲地区只有不到 100 万的 PC,而如今亚洲地区的互联网用户数已经超 60 亿通用积分 区块链。当年不利润的美国股市反而跟今天的加密货币市场有点像,绝大多数公司不光没利润,往往还没应用和客户。所以当年的绝对跌幅可能没有太大参考性。

目录

01 Coatue 的稳准狠砍仓

02 .com 资产泡沫和 1930 年代大萧条的启示

03 我们在牛市的哪个期

04 宏观经济局势的软着陆 vs 硬着陆

05 Coatue 的加仓最佳时机与标的

06 一级市场会发生什么

正文

01.

Coatue 的稳准狠砍仓

Tiger Global 的表现是一个可对比参考,它同样以美国股市投资人形像冷艳。根据 Financial Times 这个月的报道,Tiger Global 在过去四个月抹去了公募基金自 2001 年推出以来 2/3 的收益,损失超过 170 亿英镑。

其实在 2021 年的大部分时间 Coatue 整体头寸的 Net Exposure 和 Gross Exposure 都比较高,但是在 2021 年 10月就开始砍 Net Exposure,在 22 年 1 月开始又再度猛砍 Net Exposure。在 2022 年第一季度各个公司财报或者全年指引爆雷之后,Gross Exposure 也被坚决减少。目前 Gross Exposure 已经降到 23%,这意味著 Coatue 手执整整 80% 的钱款。

现在回头看,这些操作或许很简单,但是相比反应迟钝的南埃尔普,Coatue 的 Portfolio Manager 能在这两个时间节点坚决砍仓是很难得的,这证明 Coatue 对宏观经济是有认知的:

2021 年 10 月美国通胀率大超预期,11 月份美联邦储备银行主席 Jerome Powell 终于承认此次的通胀率不是过渡性的,并释放升息信号。11 月份中旬 SaaS 就已经开始调整,但 QQQ 这类高质量上证指数美国股市在短暂调整后,反而在年底创了新高。

当时联邦储备银行升息控制通胀率的意图已经非常明显,但高估值水平股票的调整以及债市的相对平静,让很多机构误认为升息负面影响已经被消化,并未做如 Coatue 一样的头寸调整,甚至加注 SaaS,但后来都被证明是错误的决定。通用积分 区块链

Gross Exposure 和 Net Exposure:

如果公募基金 60% 的头寸是 Long,40% 是 Short,那么在没有加杠杆的情况下 Gross Exposure 是 100%(60%+40%),Net Exposure 是 20%(60%-40%)。

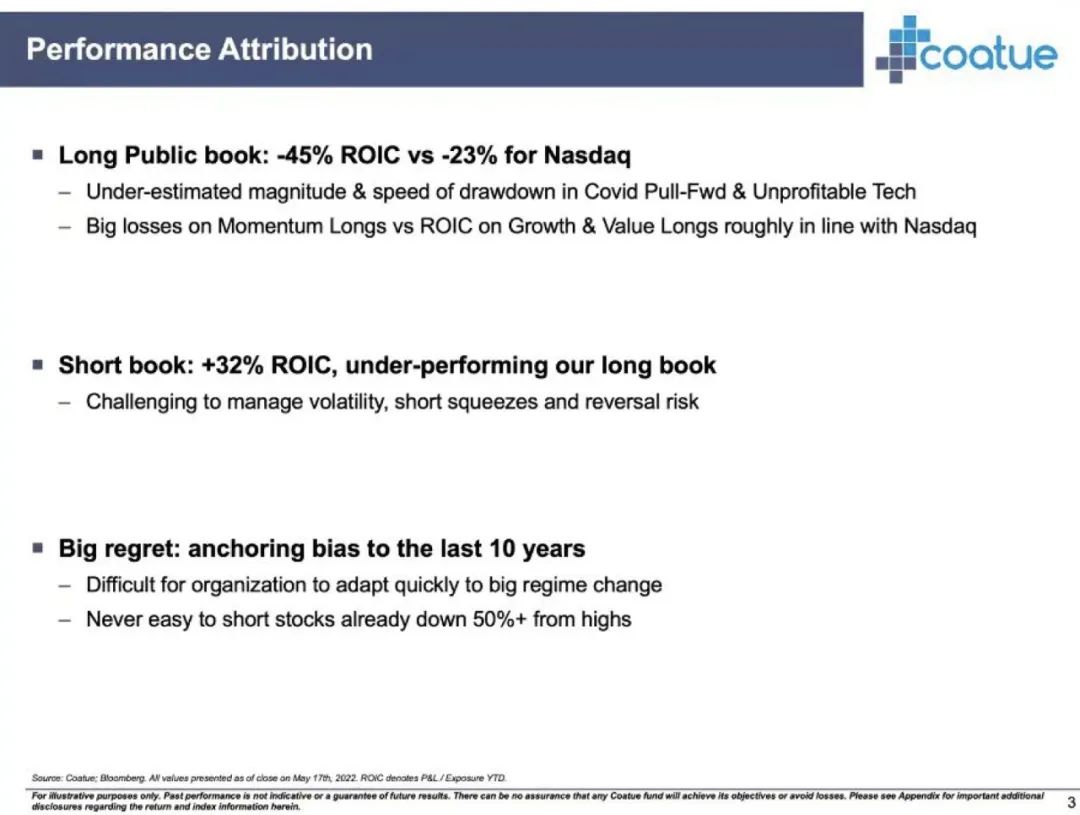

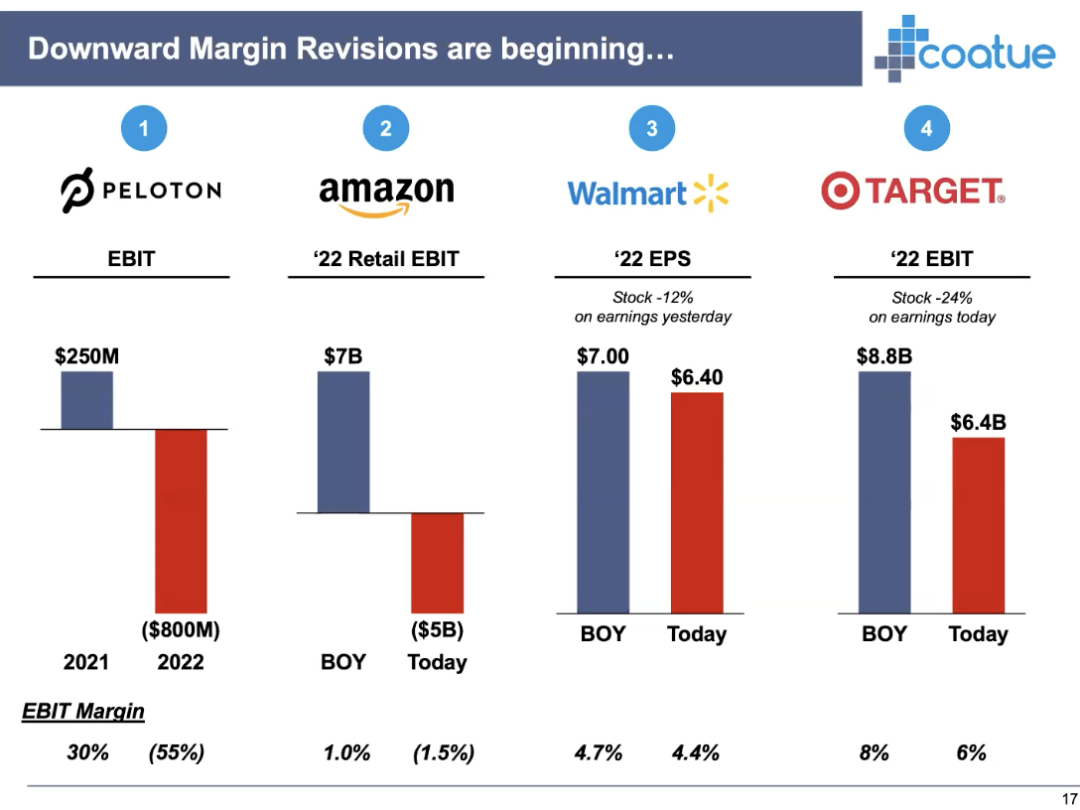

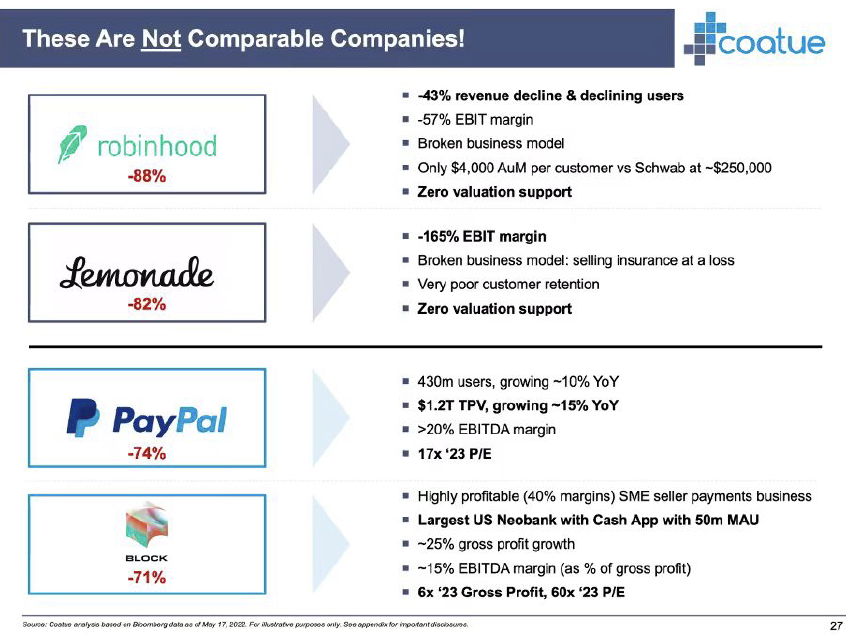

就像 Slide 里所指出的,Coatue 低估了禽流感受益股和未利润美国股市的上涨速度和振幅。居家健身“信息技术”公司 Peloton 是一个典型,Coatue 2021 年第四季度的 13F 显示它减持了超过了 370 万股 Peloton —— 当时 Peloton 的股价已经从 21 年 2 月的 145 英镑跌到 40 英镑以下。

Philippe Laffont 认为最大的过错是自己还沉浸于过去 10 年的范式。Coatue 似乎相信目前的市场不是 2018 年那种波动,而是真要“改朝换代”了。

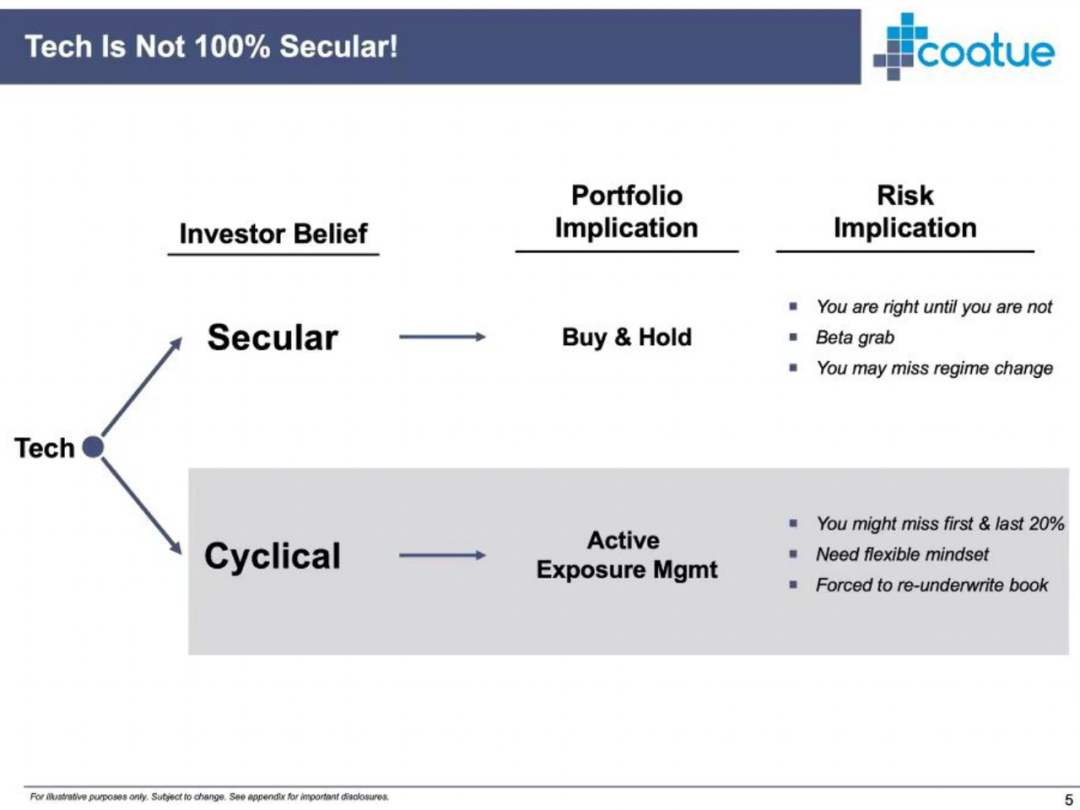

Snowflake 这类高质量的信息技术增长股是 Secular Growth,自身在商业层面并不具有周期性;

IBM、 惠普、思科、VMware 这类股票更像 Value Tech,估值水平都不贵,收入增长基本跟 GDP 增长一个水平。

但是 Coatue 所做的投资思路改变是非常合理的,Buy&Hold 对于基准利率高度敏感,虽然资产本身在商业层面是 Secular,但是它们在市场上的定价和估值水平倍数可能会周期性波动,所以主动的信用风险敞口管理是合理的。

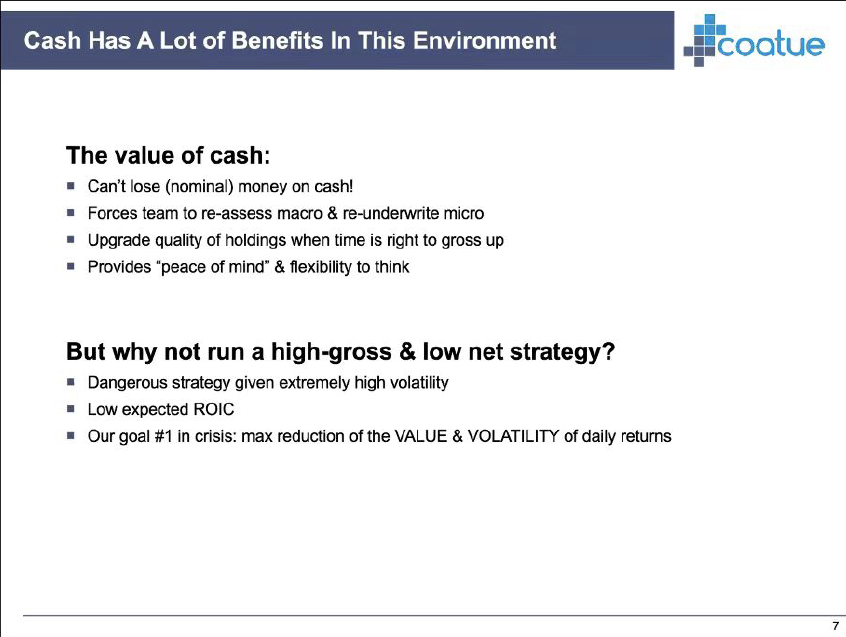

这张 Slide 上的问题很有意思:为什么不用 high-gross & low net 的思路?

Coatue 的目标是尽可能减少每一天的波动,而目前的市场还处在剧烈波动的期通用积分 区块链—— Long 的股票可能一天上涨 10%,而 Short 的股票可能上涨 10%,那尽管 Net Exposure 非常低,当天的损失也会非常大。

因此 Coatue 能持有大量钱款前述上是一种幸运,大量的 Long Only 或者市场中性思路公募基金都没法做到这么大比例的空仓,都需要继续忍受上涨和波动带来的损失。

02.

元宝汇

.com 资产泡沫和 1930 年代大萧条的启示

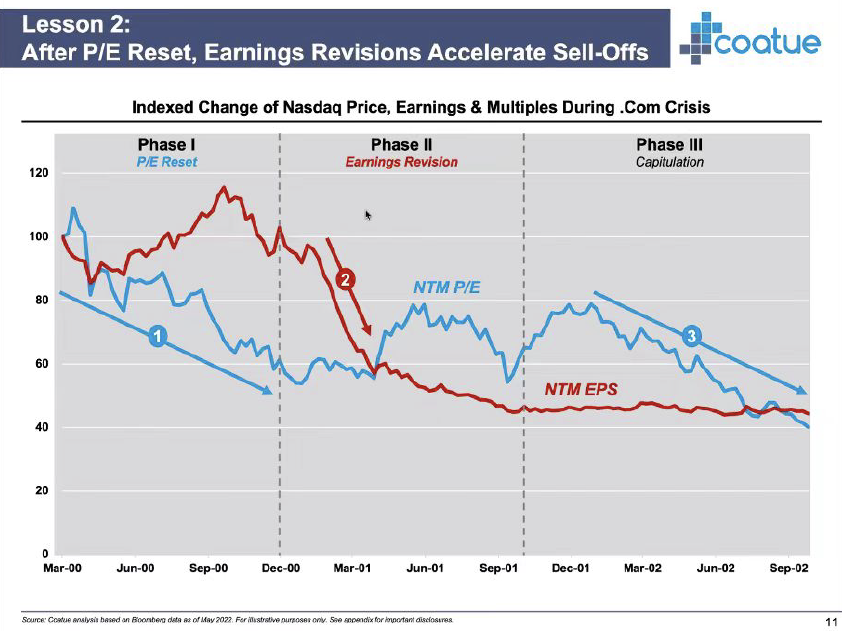

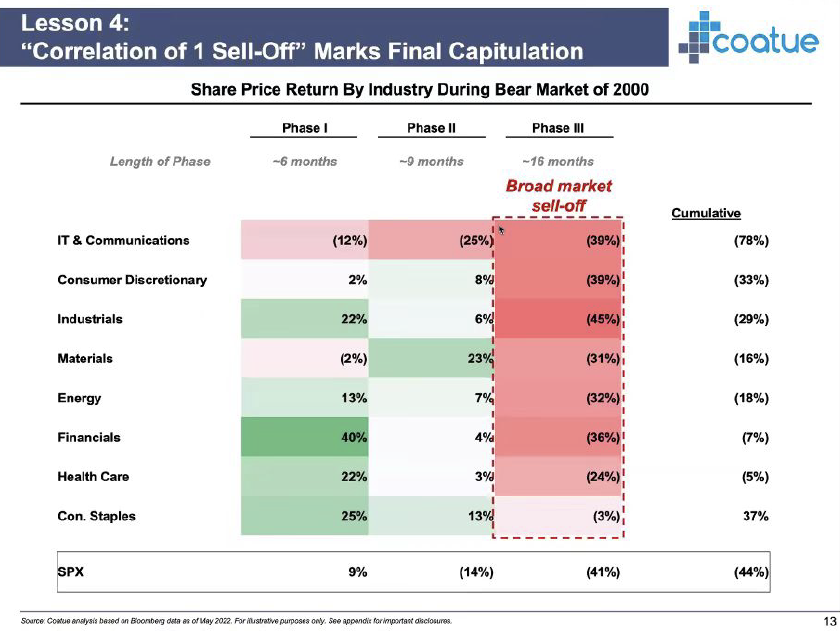

第一期:P/E 复原,市场的上涨由估值水平倍数回调驱动,公司业绩预期没有太大变化(蓝色线下行,红色线仍然保持在较高位置);

第二期:每股收益开始上涨,P/E 不变甚至上升,因为交易价格还没有完成跟随 Earnings 的变化;

第三期:Earnings 回调之后股价也跟随下降,完成 P/E 的复原。

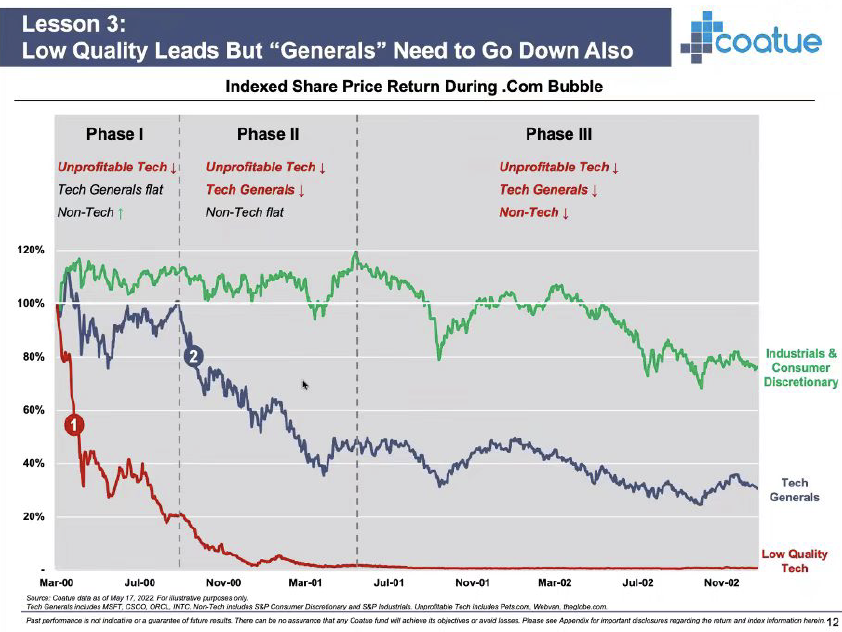

第三课:不利润美国股市的上涨最终会传导到整个上证指数。

虽然 Coatue 的这种思考框架有参考性,但是需要注意目前美国股市的基本面已经跟 2000 年有很大差别 —— .com 资产泡沫时亚洲地区只有不到 100 万的 PC,而如今亚洲地区的互联网用户数已经超 60 亿。当年不利润的美国股市反而跟今天的加密货币市场有点像,绝大多数公司不光没利润,往往还没应用和客户。所以当年的绝对跌幅没有太大的参考性。

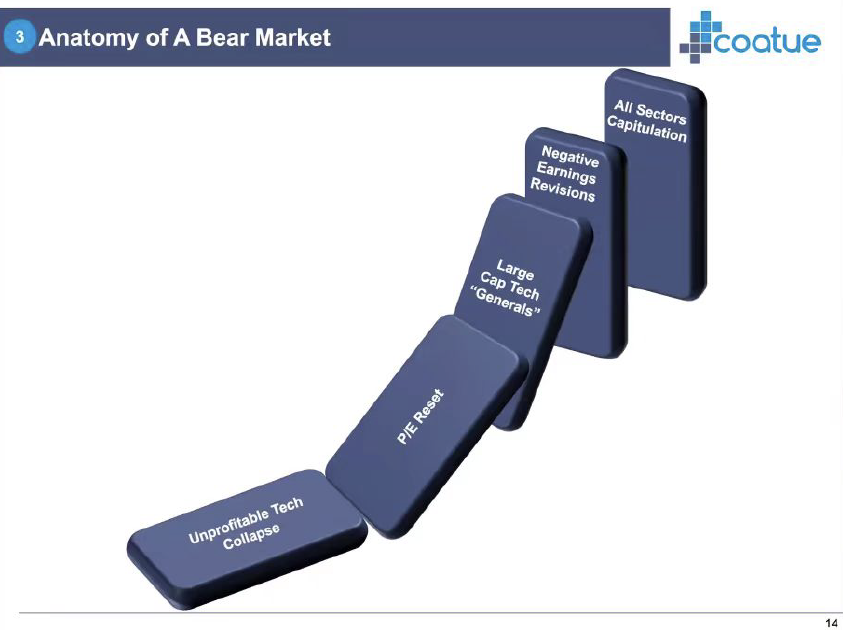

03.

我们在牛市的哪个期通用积分 区块链

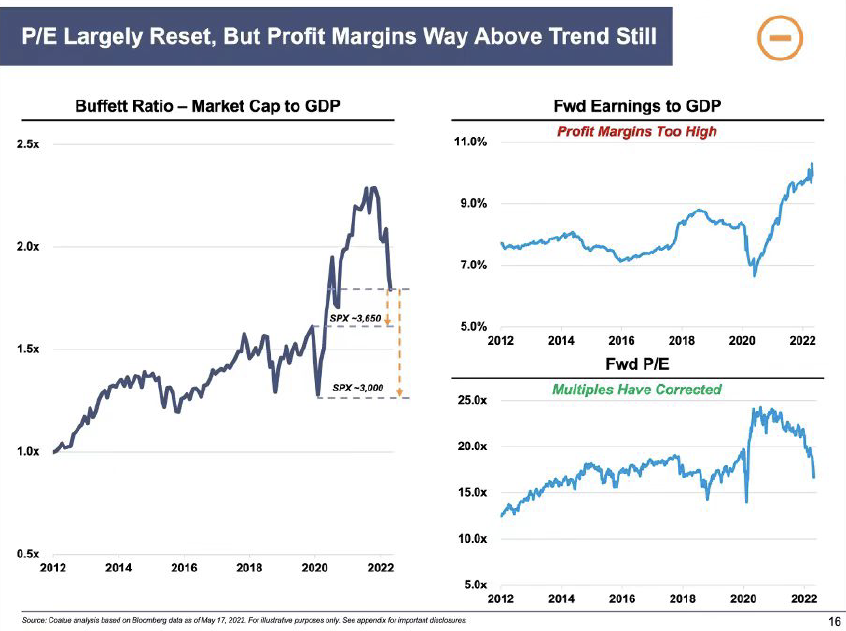

直到 2012 年股市还跟 GDP 保持 1x 比例,禽流感之后飙升到了 2x,目前回调到了 1.75x,Coatue 认为跌到的 1.25x GDP 是可能发生的

现在 P/E 倍数已经基本复原,但是上市和一级市场的公司 Profit Margin 预期仍然太高

这种 20% 的跌幅已经体现在零售商的 EBIT Margin 上 —— Target 的收入其实符合预期,但是运输和人力成本正在飙升,所以 EBIT Margin 跌了 2%。Amazon 也在经济过热的形势下错误地进行了预估和投入。

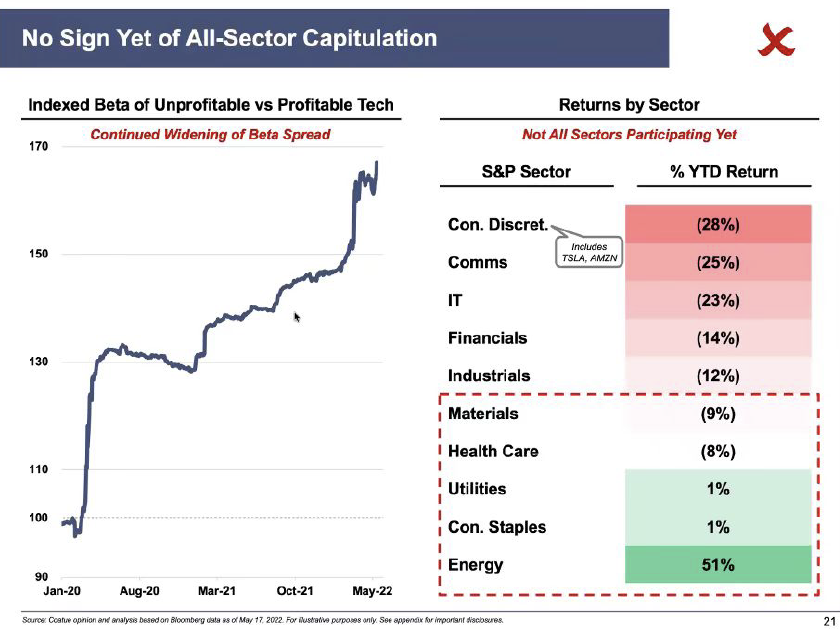

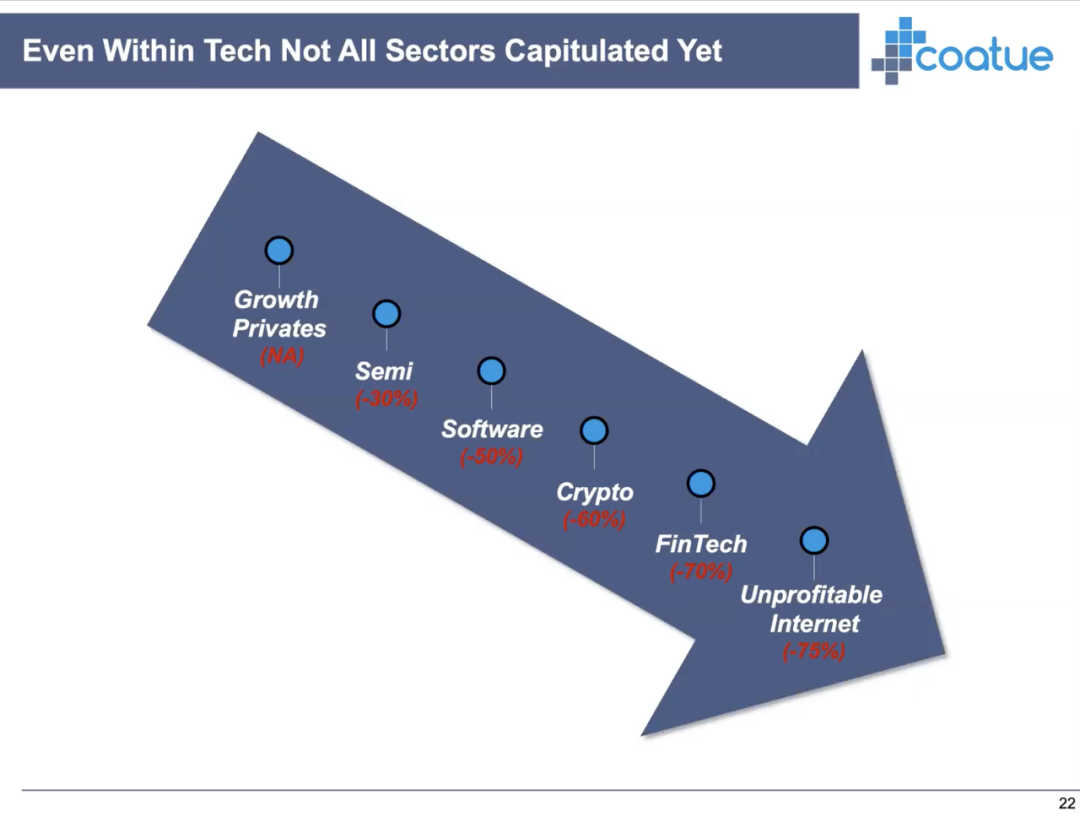

目前不利润的软件、FinTech 和消费互联网公司已经完成了估值水平复原,上证指数跌 2% 会让他们跌 4% 以上,但是大量的其他行业还没有受到波及,比如可再生能源股的上涨,可能是市场期待的底部信号。

04.

宏观经济局势的软着陆 vs 硬着陆

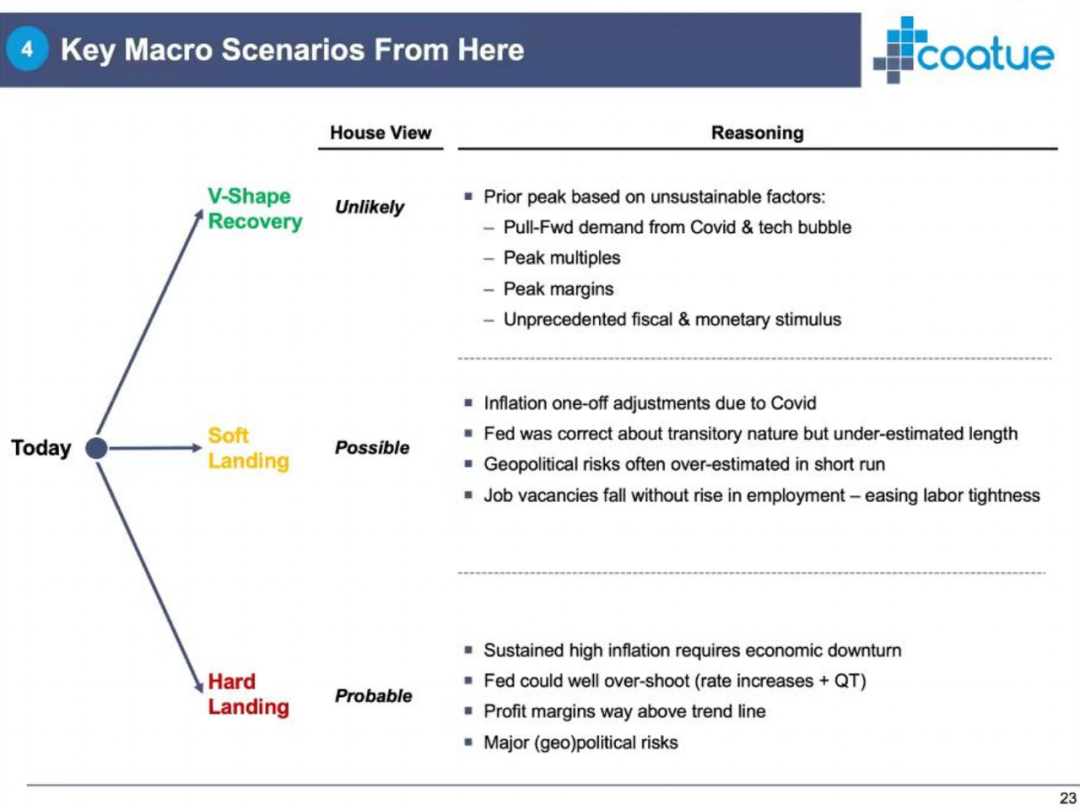

像 2020 年禽流感下的 V 字型复苏被认为是几乎不可能的,核心理念原因是之前的资产泡沫峰值是基于一系列不可持续的因素;

软着陆是有可能的,核心理念是亚洲地区不会进入滞胀,美联邦储备银行此前对于通胀率是过渡性和暂时性的看法是正确的;

Coatue 认为最有可能的是硬着陆,持续的高通胀率会带来经济衰退,再叠加重大的地缘政治信用风险,当前公司的 profit margin 将剧烈回调。

究竟是软着陆还是硬着陆、美国究竟能否控制住通胀率并且独善其身,这两个可能是 Coatue 和市场上其他公募基金管理者之间最大分歧,仍然有相当多的投资人相信联邦储备银行的操作能控制住长期通胀率。通用积分 区块链

05.

Coatue 的加仓最佳时机与标的

这对于 Coatue 和 Philippe Laffont 而言几乎是不可接受的。

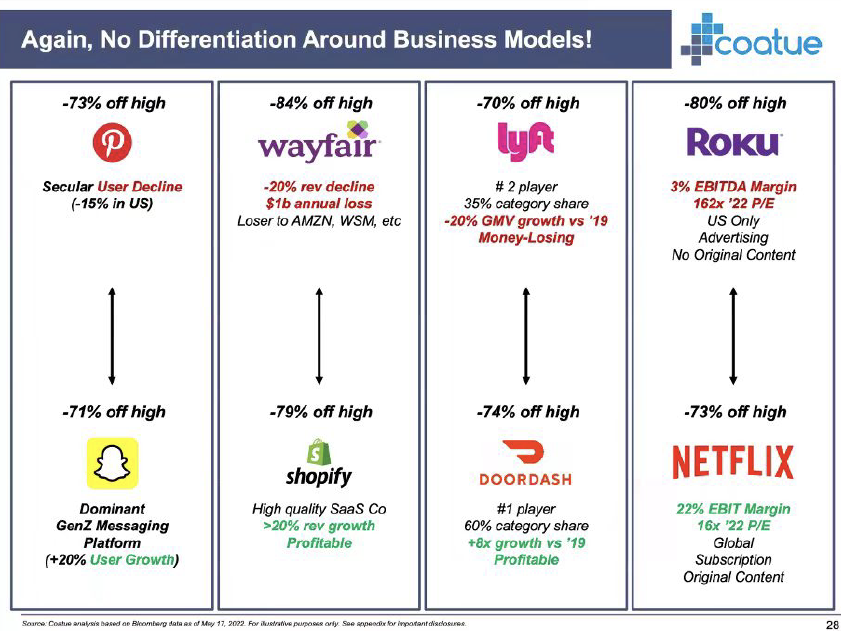

Snap 的用户仍然保持 20% 的速度增长,而 Pinterest 的用户在持续流失

Shopify 是典型的高质量 SaaS 和市场领导者,而 Wayfair 已经在电商领域掉队,每年还亏 10 亿英镑

DoorDash 是食品配送行业的领头羊,且扩品类进展良好,而市场第二 Lyft 已经停止增长

Netflix 从用户规模、商业化到内容生态都远比 Roku 要好

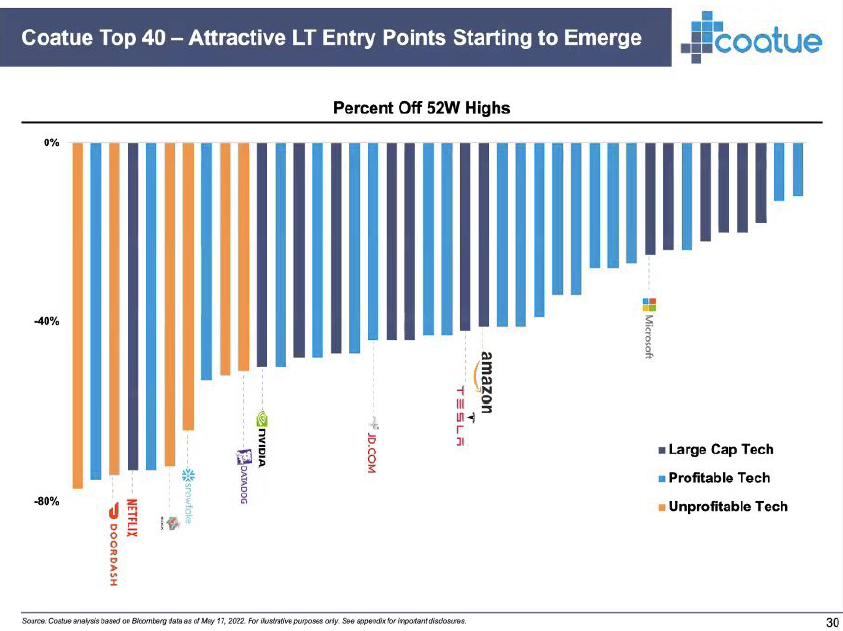

而它们的跌幅竟然一样!DoorDash 甚至跌的更多。

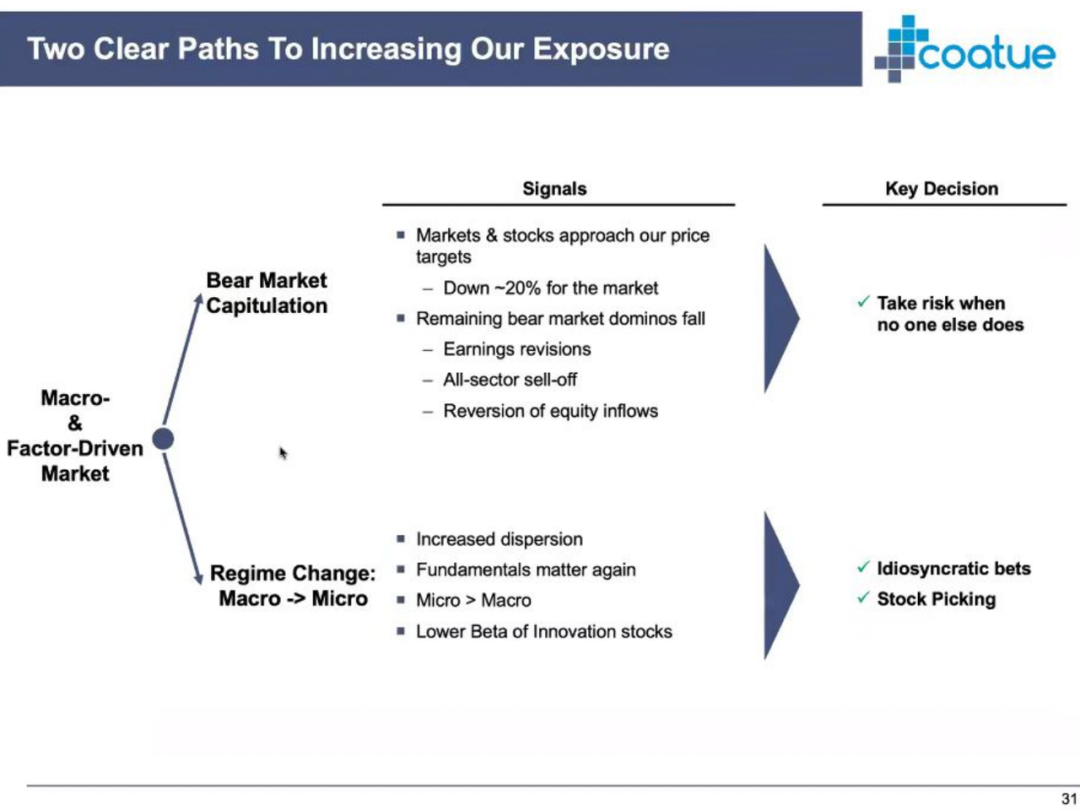

Coatue 正在寻找这样的公司,并且已经有了 Coatue Top 40 的名单。

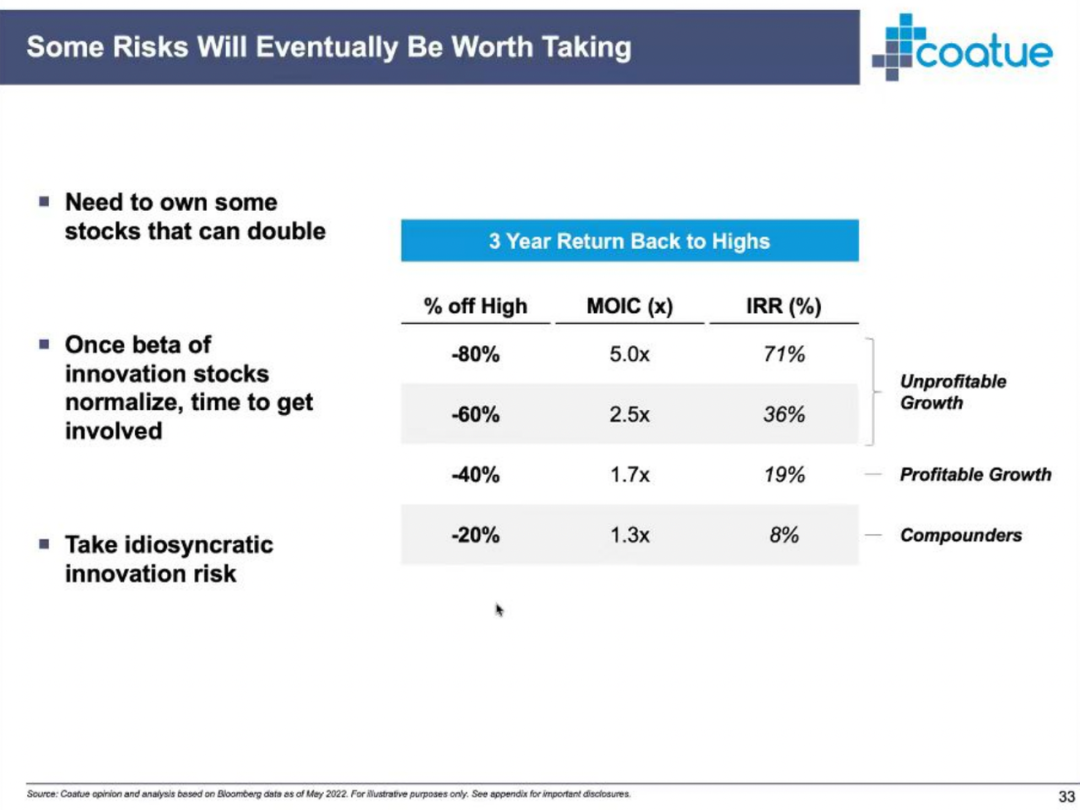

市场终将有稳定的那一天,驱动力将从宏观经济因素变成基本面,Coatue 和市场上的其他投资人都需要先做好选股、押注自己的非共识、冒其他人不愿意冒的险。

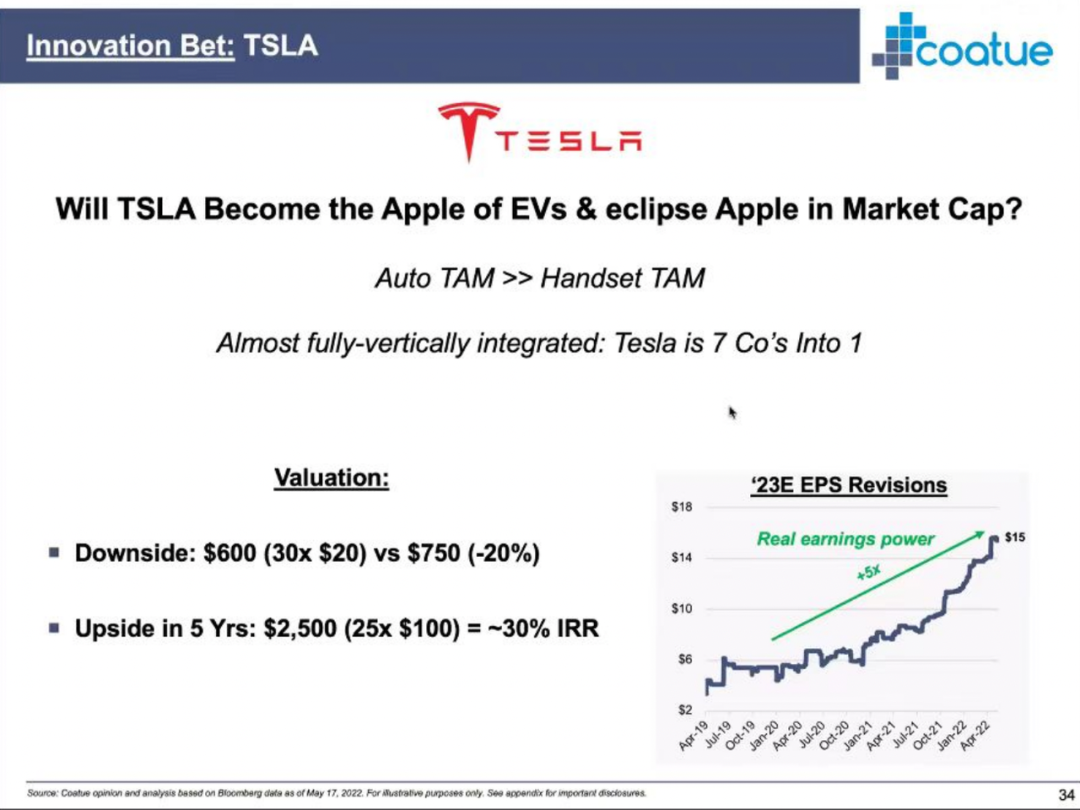

如果 Tesla 能成为电动车行业的 Apple,它将为 Coatue 带来 30% 的 IRR。

06.

一级市场会发生什么

区块链股票龙头概念

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/qukuai/1473.html

微信咨询

微信咨询