套期保值公募基金巨擘梭螺科:民营企业开支DT周期性已经到来btc38

coinbase

2022年5月,梭螺科(man group)母公司股权投资副经理的这份分析报告指出,当前环境下,产生了一个捷伊长年的股权投资主轴,就是新兴国家的民营企业支出DT周期性早已到来。

过去20年,自由化带来了持续低通胀率,亚洲地区股权投资风潮,和亚洲地区经济/劳工市场的快速发展。

但是同时,G7等国家虽然工作时间减少,全基本要素劳动生产率下降,和疲软的民营企业股权投资,造成了长年停滞不前。

现在,虽然新兴国家薪水占比上升;净氮氧化物和可可再生能源的驱动力;物流配送自主性;基础建设升级换代政治优先选择事宜;和别列济夫武装冲突引起的军事支出问题……新兴国家的长年民营企业支出的大潮可能早已开始。

将股权投资带回“家”意味著自由化民主化的KO和周期性性的南埃尔普。这也意味著新兴国家保有独有的Delta机会。积体电路、机器、新能源发电、原料等金融行业,都将成为引人瞩目的金融行业。

梭螺科来自美国纽约、保有超200年历史,是亚洲地区领跑的套期保值公募基金,管理工作体量仅次领头羊桥水。

2021年是对于梭螺科“急速增长”的一年,资产管理工作体量刷新新低达到1486亿美元,较2020年底增加了20%。

“民营企业支出DT周期性”在逆自由化的趋势中,是一个非常值得称赞倚重的看法。

值得称赞一提,亚洲地区石油巨擘壳牌执行官行政官乔纳森·威尔士在6月4日发出提示,虽然石油和石油制造商有意加强勘探体量,在可预知的未来,世界料仍将面临高企的商品价格。

这似乎预示着着迈入民营企业支出DT周期性的理据越来越充裕且时值。

20世纪90年代中期,当我们开始在摩根士丹利担任研究助理时,我们接受了不仅以单个时间范围思考的培训。对于在时间t的股权投资组合分配,我们需要去分析从t=0到t+6个月的市场环境。

同时,为了不在短时间的喧嚣中迷失方向,我们还被教导尝试和理解长年机制,比如从t+1年到t+5年或更长时间进行分析。或者正如我们的导师Barton Biggs曾经说过的那样,我们必须区分周期性性和非周期性性。

我们今天的周期性性看法是,当前美国经济将放缓,和持续过度的通货膨胀过度导致的美联储持续紧缩。

我们的长年看法是基于一种捷伊更高、更不稳定的通货膨胀机制。我们认为这一主轴在未来五年内可能会进行股权投资,而且只是刚刚开始。这个主轴就是一个捷伊民营企业支出DT周期性早已到来。

我们将审视G7民营企业股权投资的背景(它曾经萎靡不振),然后检查大量民营企业股权投资现在可能出现的原因。最后,我们将提出长年股权投资繁荣可能对七国集团资产市场产生的影响。

G7国家长年停滞不前

拉里·萨默斯(Larry Summers)在2014年做的一次广受关注的演讲中,重申了阿尔文·汉森(Alvin Hansen)的“长年停滞不前”概念。财经杂志 区块链

他指出了三个因素,他认为这三个因素导致了新一轮经济停滞不前。

这其中包括工作时间的减少和全基本要素劳动生产率的下降。但迄今为止,最大的催化剂是疲软的民营企业股权投资。

因此,假设萨默斯是对的,那么刺激民营企业股权投资可能是一种巨大的兴奋剂,可以帮助西方经济走出困境。

受亚洲地区股权投资风潮的推动

过去20年,亚洲地区经济体出现了股权投资风潮,2001年中国加入世界贸易组织(WTO)加速了股权投资风潮。其必然结果是,七国集团(G7)经济体的固定民营企业形成长年下降,并将生产和劳工市场外包给亚洲地区。

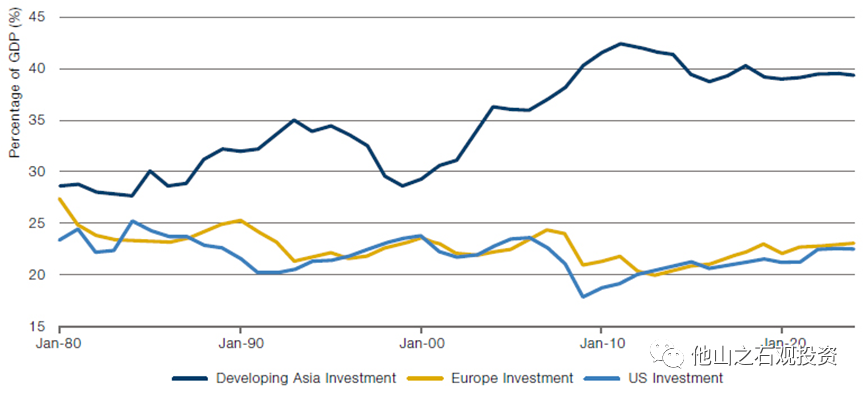

图1说明了G7和亚洲地区民营企业股权投资的分歧程度。自2001年以来,亚洲地区新兴国家的民营企业支出占国内生产总值的比例从30%上升到40%,而美国的民营企业支出则从22%下降到新冠疫情前的20%多一点点,最近受疫情影响才恢复了一点。欧洲也是类似的道路。

图1:区域股权投资占区域GDP的百分比

Source: Minack Advisors; as of 31 March 2022.

亚洲地区这样发展过程既是“好事也是坏事”。对于亚洲地区工人和整个亚洲地区经济体来说,这是一件非常好的事情。

在购买力平价(PPP)的基础上,2001年后的20年间,亚洲地区新兴国家的人均GDP以每年近8%的速度增长。按绝对值计算,亚洲地区GDP从3000美元飙升至近13003美元,使数亿人摆脱了贫困。

西方消费者也享受了这一过程,例如,来自中国的进口商品价格在20年内保持不变。廉价的中国制成品涌入西方市场,促使大量的中国经常账户盈余通过民营企业账户循环,形成巨大的国际净股权投资盈余(目前达到2万亿美元)。

西方的工人是大输家

但有这个过程有一个大输家:西方的工人。他们本来的工作被出口到了亚洲地区。

劳工市场是跟随对生产能力的股权投资的,这个趋势让西方民营企业支出长年停滞不前,这也带来了萨默斯所提到的长年停滞不前。西方工人现在不得不为工作激烈竞争,并在价格上展开竞争。薪水也被钉在地板上。

西方企业从薪水占GDP的比例长年下降中受益匪浅,而企业利润部分达到了100年来的新低。

自20世纪20年代以来,企业从未经历过这样的情况。公司利润率不仅达到了百年来的最高水平,而且虽然缺乏股权投资,民营企业支出也非常低,因此股权投资民营企业回报率(ROIC)和自由现金流的产生都不理想。没有薪水通胀率或商品通胀率,就没有通货膨胀。因此,央行可以将利率保持在非常低的水平。

stake

在1999年至2014年的15年间,美国家庭实际收入中值实际下降了13%——而在整个世界,总净财富正以每年6%的速度增长。财经杂志 区块链

这是企业利润和估值的完美鸡尾酒。美国消费者的净资产呈指数级增长,从2000年的40万亿美元增长到今天的150万亿美元。经历了2000-03年互联网泡沫、2008年金融危机、2010-11年欧元区危机和2020-21年新冠疫情所带来的通货紧缩,但基本上,无论西方消费者经历什么危机,他们总的来说还是越来越富有。

但问题是,这些财富的分配非常不均。那么,为什么没有发生革命呢?答案是,如果你赚不到钱,你可以借啊。债务主要通过住房扩展到收入分配的下半部分。是不是让你想到了2008年的金融危机?

为了还清债务,许多西方经济体都实行了紧缩政策,进一步挤压了工人的实际收入。在1999年至2014年的15年中,美国家庭实际收入中值实际下降了13%——在亚洲地区总净财富以每年6%的速度增长的情况下,这促使拉里·萨默斯撰写了他那篇著名的论文。

政治的优先选择事宜在悄然变化

带着这些问题,我们来到了今天。

工人们早已意识到自己的困境,并要求改变。政客们,尽管有时显得迟钝,但他们总是渴望连任,并以“升级换代(level up)”和“重建得更好(build back better”)”的愿望作出回应。甚至中国也注意到了这一点,并出台了旨在传播财富的共同繁荣政策。

因此,无论是周期性性原因还是长年原因(我们认为更可能是后者),七国集团经济体的薪水都开始上涨。在我们看来,为了恢复社会公平,收入分配中底层员工的薪水将不可避免地必须实质性上涨。这将不是一次性的水平重置,而是一个多年的过程。

靠谱的交易平台

更高的薪水需要更好的工作,否则在经济上就不可持续了。你如何找到更好的工作?答案是通过“在国内”股权投资生产能力。

英国财政大臣里希·苏纳克(RishiSunak)在3月份总结了这一点,并警告说“除非劳动生产率和增长有所提高,否则人们将开始对自由市场的道德和物质理据失去信心。问题不再是政府,而是企业根本没有足够的股权投资”。

他还补充道,他的首要任务是“在未来几年削减商业股权投资税”。

这是一个相当冗长但必要的总结,总结了即将到来的七国集团民营企业支出风潮的背景,有希望确定增加民营企业股权投资的必要性。

但是,是什么因素可以驱动力这样的企业股权投资呢?

民营企业支出激增的驱动力因素

直到一个月前,我们几年来一直在思考的可能出现的民营企业支出激增有几个主要驱动力因素。这些驱动力因素是:

随着薪水占GDP的比例上升,企业部门以民营企业替代劳动力;财经杂志 区块链

净氮氧化物和可可再生能源驱动力;

物流配送自主性:各国确保其获得基本组件和材料,独立于亚洲地区物流配送;

“重建得更好(build back better”)”类似的计划以更新公共基础建设和“升级换代”(Level up);

现在,俄罗斯早已在给第三次冷战(Niall Ferguson教授的描述)点燃了发动机,现在出现了非常明显的第五个驱动力力,即军事支出。

如果发生了,这意味著什么?

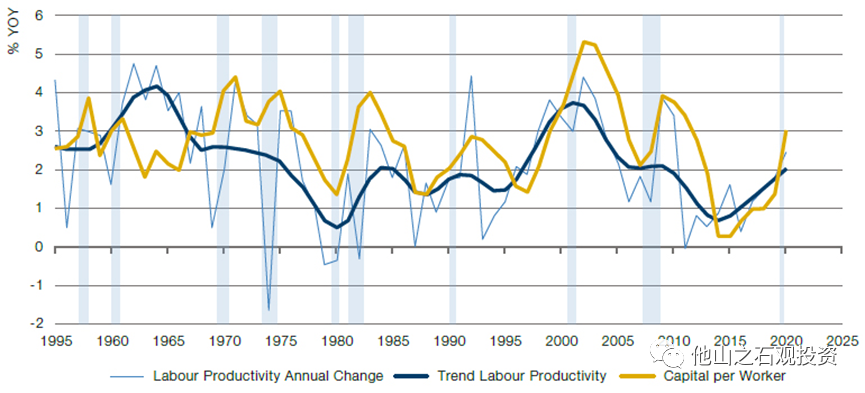

在经济学中,很少能找到像民营企业支出和劳动生产率之间的关系那样清晰的关系。我们的朋友、杰拉德·米纳克,一位严肃的经济学家,绘制了图2,追踪了这种关系。他还提供了我们刚才引用的民营企业支出驱动力因素列表。

图2:美国劳动劳动生产率和民营企业深化

Source: Minack Advisors; as of 31 March 2022.

Note: Capital per worker is 5-year average growth in capital per hour worked.

这张图展示了三件非常有趣的事情:

首先,每小时工作的民营企业支出在20世纪10年代刷新了60年来的新低。

第二,劳动劳动生产率遵循同样的时间规律。

但第三,在这场疫情中,民营企业支出开始迅速恢复,重新带来了生产力。

如果杰拉德是对的,我们也认为他是对的,那么这可能是长年民营企业支出大潮的开始,可能会促进生产力的繁荣。

股权投资的影响

我们目前初步的想法是,这会带来以下领域的机会:

积体电路设备;

民营企业货物;

工程;

建设;

机器;

传感器;

可视化软件和硬件;

原料;

运输和装运;

铀和核能发电;

其他可可再生能源发电促进因素。

在宏观层面上,我们面临着更高和更不稳定的通货膨胀带来的紧张关系。

一方面,本地股权投资会推动比我们过去习惯的周期性更短、幅度更大的通货膨胀,另一方面,也会推动潜在的结构性更高的劳动生产率增长。

这可能意味著,对于保有大量股权投资机会的公司来说,企业利润可以维持得相当好;但对于在这个新世界中没有这些股权投资机会的公司,将受到惩罚。

因此,股票指数的回报可能存在明显的分散性,这是创造Delta的肥沃土壤。

在国家层面上,将股权投资带回“家”应该意味著自由化民主化的KO,和周期性性在某种程度上的南埃尔普。这意味著区域甚至国家市场可能在给定的起点上提供非常不同的回报。因此,国家股权投资可能会非常重要。

至少,我们认为长年停滞不前早已过去,我们正在进入名义GDP增长率更高但周期性更短、更剧烈的时期。在我们看来,买入并持有的日子早已过去了。财经杂志 区块链

bns

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/qukuai/1550.html

微信咨询

微信咨询