欧洲央行研究报告:升息2.5亿美元左右相等于升息约50个百分点N61WI72Jq

c2c网络平台

科学研究报告同时警示称,金融资产管吻和中国经济政策基准利率暴力行动对短期基准利率的扩散存在很大的不稳定性。

欧洲央行在6月3日正式宣布发布的科学研究报告中深入探讨了升息与升息在完结定量收紧方面的可辅助性。该科学研究报告使用FRB/US数学模型的一个版来实现这一点,该数学模型进一步增强了欧洲央行金融资产所持变动对时限折价的影响。在FRB/US数学模型中,科学研究相关人员阐释了升息和升息之间的同构性依赖于在极短时期内金融资产管吻的变动。

总之,FRB/US数学模型预估,在今后一两年内,欧洲央行会将金融资产管吻体量减少约2.5亿美元左右,这大体相等于将中国经济政策基准利率稳步下调50个百分点多些。不过,这一估算有相当大的不稳定性。

注:FRB/US数学模型是英国中国经济的大体量估算一般平衡数学模型,由欧洲央行理事会合作开发,自1996年以来一直用作预估、中国经济政策选择分析和科学研究项目。

简述中国经济大背景

在此之前,为应付新冠禽流感引起的中国经济衰退,FOMC(联邦政府ECB理事会)快速将联邦政府公募基金基准利率的最终目标区段降到0%至0.25%的有效率上限(ELB)。FOMC还买回了羽蛛属和机构抵押物银行贷款全力支持证券(MBS),以全力支持市场相对平稳运转、向着最大劳工市场和价格稳定的最终目标行进。在金融资产买回方案完结时,欧洲央行的金融资产管吻体量增加了约4.8亿美元左右(占英国本年度GDP的20%)。

其后,欧洲央行货币中国经济政策决策者转为中止中国经济政策收紧。2022年3月,中国经济政策决策者们已经开始下调联邦政府公募基金基准利率的最终目标区段,并正式宣布宣布了在今后的基准利率会议上有必要性稳步下调中国经济政策基准利率。2022年5月,FOMC正式宣布发布了升息方案,定量收紧自6月1日正式宣布已经开始。中国经济政策基准利率和金融资产管吻辅助工具都将有利于稳固欧洲央行的货币中国经济政策态度。

升息与升息的关系

FRB/US数学模型显示,中国经济政策基准利率和金融资产管吻这两种辅助工具主要通过对影响市场对短期基准利率的预期来影响中国经济:实施和深入探讨基准利率中国经济政策通过影响短期借贷成本和对短期基准利率走向的预期对中国经济施加作用;金融资产管吻中国经济政策主要通过改变长期债券的供应(包括当前的和预期的)来影响短期收益率中的时限折价,进而影响中国经济。

在FRB/US数学模型中,当ELB不具有约束力时,上述两种辅助工具在影响短期基准利率、劳工市场和通胀的能力方面是可替代的。由于这种可辅助性,该数学模型可用作将金融资产管吻的削减体量转化为联邦政府公募基金基准利率的同构增长,并产生类似的宏观中国经济效果。

FRB/US数学模型揭示,在其他条件相同的情况下,欧洲央行一次性永久减持相等于1%名义GDP的10年期等值羽蛛属,这会使10年期羽蛛属的时限折价提高约10个百分点。在FRB/US数学模型中,这种中国经济政策收紧幅度也可以通过将今后十年联邦政府公募基金基准利率的平均预期提高约10个百分点来实现。

总之,上述关系提供了一个简单的经验法则,说明当基准利率脱离ELB时,升息和升息之间的可辅助性。然而,金融资产管吻的缩减体量能否转化为等效的升息,依赖于金融资产管吻的体量和金融资产时限构成的演变。区块链是什么

升息的三种情景

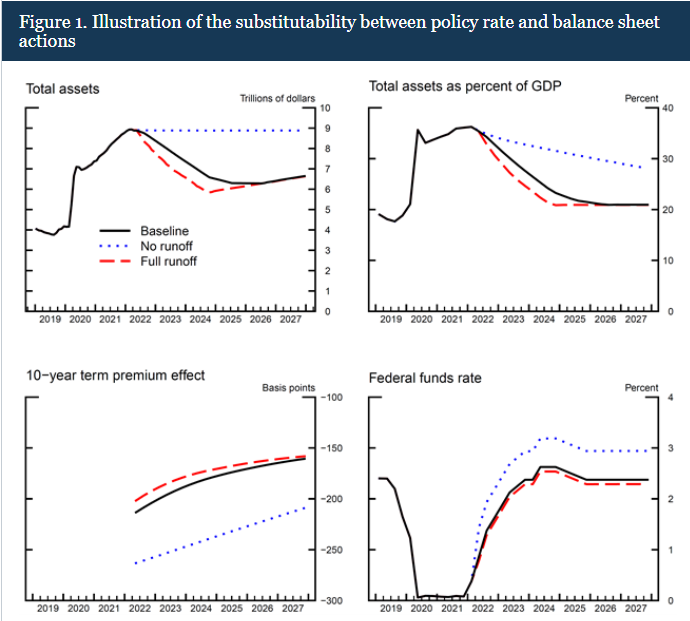

欧洲央行升息有三种情景:

1、“按部就班”的升息:自2022年6月已经开始,在三个月内逐步提高升息上限至每月至多950亿美元(其中600亿美元国债,350亿美元MBS)。

2、无升息:通过允许国债和机构MBS在到期时滚动来维持其金融资产管吻体量(以美元计)不变,直到对欧洲央行释放债券的需求增长为恢复金融资产管吻的有机增长提供了基础。

3、全面升息:从2022年6月已经开始,通过全面减持所有羽蛛属以及到期和预付的机构MBS来升息,没有任何分阶段实施(在升息期间,平均每月减持约1050亿美元金融资产)。

该科学研究报告以无升息情景作为反事实基准情形,用作评估其他两种情景中欧洲央行升息的总体影响。

中国经济政策基准利率和金融资产管吻行为之间的可辅助性说明

为了确定数学模型隐含的中国经济政策辅助工具之间的可辅助性,科学研究相关人员将基线金融资产管吻情景与说明性中国经济预估(包括中国经济政策基准利率、劳工市场和通货膨胀)结合起来,发现在无升息和全面升息的情景下,联邦政府公募基金基准利率的走向对劳工市场和通胀的影响与中国经济预估中的结果基本一致。

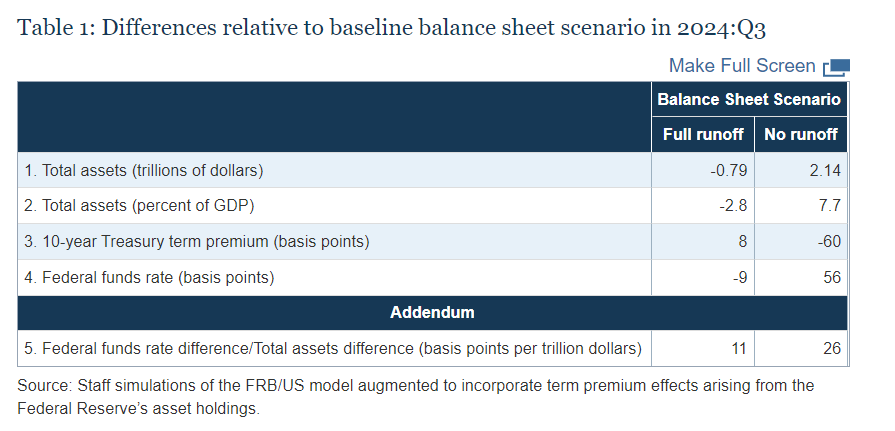

接着,下面的表格模拟了2024年第三季度的欧洲央行中国经济政策路径的影响。在全面升息情景下,2024年第三季度欧洲央行的总金融资产所持量比“按部就班升息”情景低约0.8亿美元左右(占GDP的2.8%)。这种由金融资产管吻导致的、较小的宏观中国经济影响将会被小幅降息9个百分点所抵消,这反映出两种情景之间时限折价的差异不大。

chaobi

换言之,根据下图的计算,允许全面升息与FOMC方案中的“按部就班升息”相比,在基准利率和中国经济影响方面的差异非常小。

对于无升息情景,2024年第三季度,欧洲央行金融资产管吻将增加 2.1亿美元左右(占GDP的7.7%)。与“按部就班升息”情景相比,比“按部就班升息”情景下金融资产管吻体量在2025年年中达到谷底时多约2.5万亿,相等于升息56个百分点

换句话说,在基线情景下,金融资产管吻缩减相等于在无升息情景下连续两次升息25个百分点多些。

endless game

注:时限折价是长期债券收益率高于短期债券收益率的金额。该折价反映了投资者期望在极短时期内获得补偿的金额。

表格还显示,不同情景下的中国经济政策基准利率走向差异与相应的10年期羽蛛属收益率时限折价大体相等(但符号相反)。这些对时限折价的抵消效应,使10年期羽蛛属的实际和名义收益率几乎没有变动。

然而,FRB/US数学模型中金融资产管吻在某个时间点的缩减(甚至大减)与抵消联邦政府公募基金基准利率的变动之间没有固定的关系。原因是,FRB/US数学模型中,金融资产管吻中国经济政策的影响依赖于公众在极短时期内对长期基准利率变动的敞口:公众所持长期金融资产的体量越大,公众为所持潜在久期风险所要求的补偿越大。

因此,FRB/US数学模型中金融资产管吻中国经济政策的时限折价效应,不仅依赖于欧洲央行所持的金融资产体量,还依赖于这些金融资产所持量如何影响公众所持的金融资产的时限构成。在无升息情景中,到下一个十年末,公众所持的久期风险低于“按部就班升息”情景。而在全面升息情景中,公众所持的久期风险在2027年与“按部就班升息”情景趋同。区块链是什么

所以,中期来看,鉴于欧洲央行“按部就班升息”后的金融资产所持量与更大的宏观中国经济影响相关,与全面升息情景相比,由于对公众的稳步时间风险暴露有更大的影响,无升息情景需要被更大的中国经济政策基准利率抵消。

结果与讨论

在FRB/US数学模型中,升息可能与扩表的效果不同。在升息时,欧洲央行所持金融资产对宏观中国经济的影响可能会降低,因为与扩表时相比,这些金融资产占名义GDP的份额较小。

此外,数学模型中金融资产管吻行为的影响不仅依赖于总金融资产的变动,而且更普遍地依赖于公众所持的金融资产时限的变动。例如,为应付2008年全球金融危机而买回的羽蛛属存续期,明显长于公众随后因欧洲央行升息而买回的羽蛛属存续期。相比之下,在当前阶段,欧洲央行买回国债的平均存续期,预计将与公众买回的羽蛛属存续期相似。

同时,科学研究相关人员强调,FRB/US的分析仅以投资组合平衡效应为特征(由久期风险通道捕获),并没有考虑其他可能的扩散渠道(如那些与流动效应或中国经济政策基准利率预期走向信号相关的扩散渠道)。

值得注意的是,在禽流感爆发的最初几个月,欧洲央行买回金融资产在全力支持市场相对平稳运转方面发挥了至关重要的作用,这是FRB/US数学模型没有考虑到的方面。随着欧洲央行货币中国经济政策决策者转为减持金融资产,市场运作和金融状况都得到了很大改善,在其他条件相同的情况下,减持金融资产的影响小于买回金融资产的影响。

另一方面,如果金融市场发现很难吸收欧洲央行抛售的大量金融资产,那么升息对羽蛛属收益率产生的影响可能比假设的要大。科学研究相关人员特别强调了欧洲央行买回金融资产的重要性,因为这让公众相信,为了应付中国经济中国经济衰退,联邦政府公募基金基准利率将在极短一段时间内保持在ELB不变。

最后,科学研究相关人员强调,金融资产管吻和中国经济政策基准利率这两种辅助工具对短期基准利率的影响,以及由此引起羽蛛属收益率曲线走势对更广泛中国经济的影响,均存在很大的不稳定性。

例如,FED/US数学模型中使用的时限折价估算是基于2008年全球金融危机之前的数据,而当时,短期羽蛛属收益率远高于ELB。然而,有观点认为,与FED/US数学模型展示的不同,在短期羽蛛属收益率接近ELB时,扩表对时限折价的影响可能会减弱。此外,有一些证据表明,当长期羽蛛属收益率的上升源于时限折价的增加时,其对宏观中国经济的影响,可能会小于预期中国经济政策基准利率的增加。

yon

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/qukuai/1554.html

微信咨询

微信咨询