居安思危!美国股市消费市场将在何方触底?coinex

比帮办

现期美国股市早已历经了估值水平填充的第二期,正处于业绩预期主跌的第二期。这一场业绩预期广度经济衰退的几率较细,消费市场焦虑将圣吉龙县业绩预期增长速度触底,类似于1988、1995、2018年。这一场联邦储备银行转为收紧的天数靠后,可能将与业绩预期底或焦虑底并行,在联邦储备银行暂停升息其间,美国股市估值水平复原的第二期就会迈入。

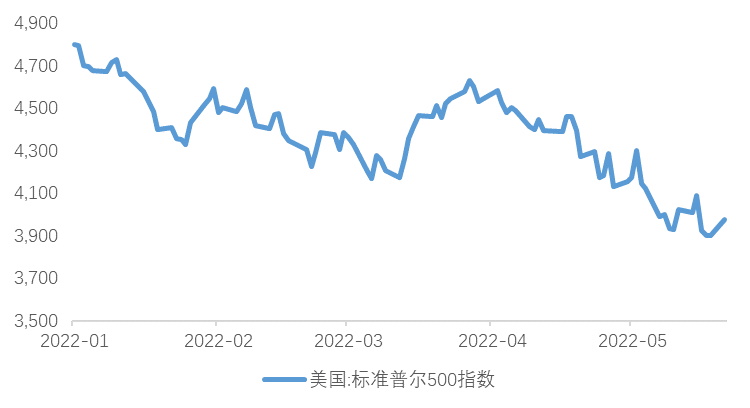

近两年来,标准普尔500成分股从4800点的发展史低位跌落,现阶段在3900~4200区段盘整,创1970年年来的最糟第二局。居安思危,消费市场将在何方触底?

图1:近两年来标准普尔500市场走势 |

数据资料作者:WIND,天风投资顾问研究院 |

归纳发展史实战经验,美国股市的后周期性能分为四个期:

第二期:货币政策预期收紧—>利率抬升—>估值水平下跌,业绩预期上升—>消化估值水平—>美国股市上涨,即利率向上、PE跌、EPS涨。

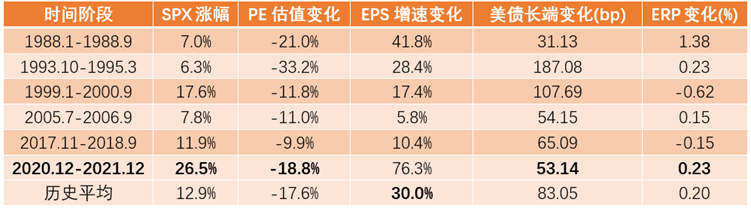

这次美国股市后周期性的第二期,从2020年12月估值水平见顶开始,到2021年12月EPS增长速度见顶结束。期间消费市场预期联邦储备银行Taper QE(退出收紧),美债长端利率上行53bp,美国股市EPS增长速度加快76.3%,估值水平下跌18.8%,标准普尔500成分股上涨26.5%。

表1:过去40年美国股市后周期性第二期发展史统计 |

数据资料作者:Bloomberg,天风投资顾问研究院 |

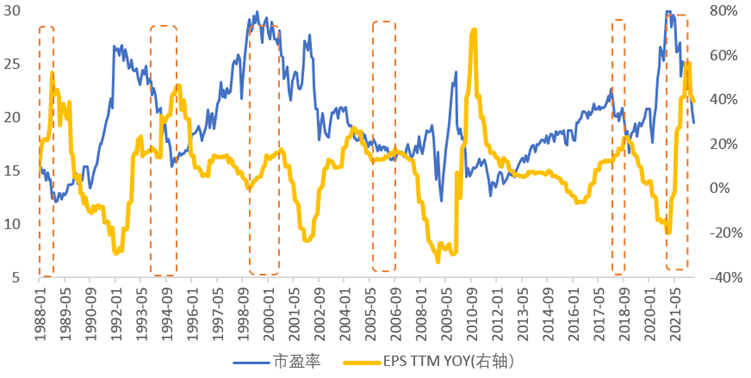

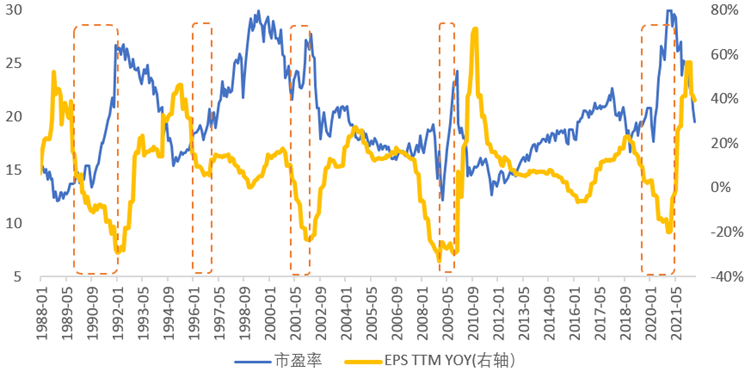

图2:第二期TTM估值水平平均下跌17.6%,EPS增长速度平均增长30% |

数据资料作者:Bloomberg,天风投资顾问研究院 |

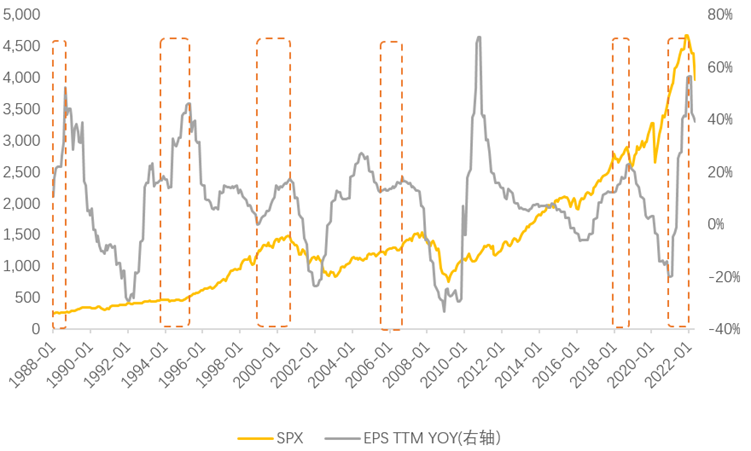

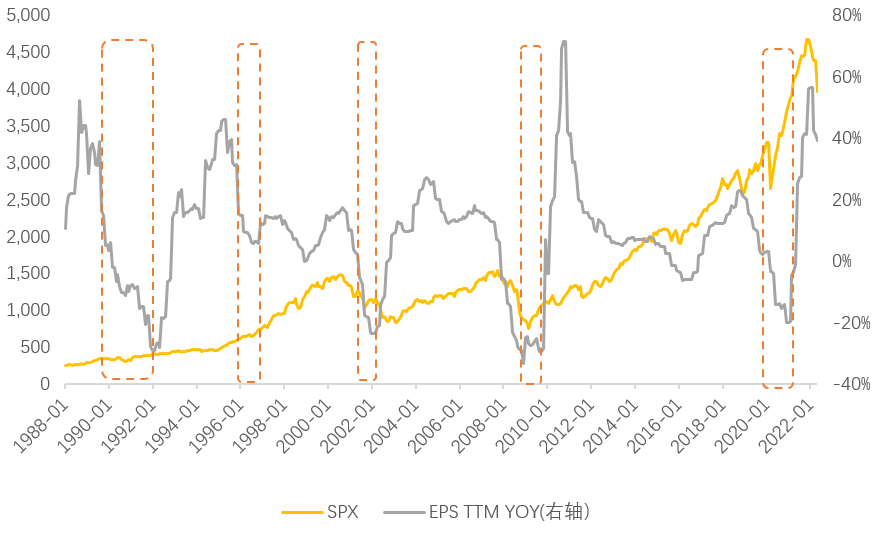

图3:第二期标准普尔500平均上涨12.9% |

数据资料作者:Bloomberg,天风投资顾问研究院 |

图4:第二期美债利率平均上行83bp,ERP平均上行0.2% |

数据资料作者:Bloomberg,天风投资顾问研究院 |

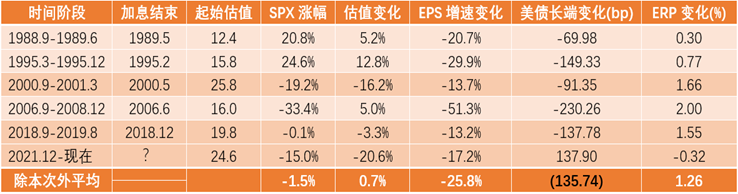

第二期:业绩预期增长速度回落—>焦虑回落—>美国股市下跌定价经济衰退预期。

发展史上的美国股市后周期性第二期,美国股市业绩预期增长速度下降初期,美联邦储备银行货币政策态度均转为收紧,长端美债利率均有回落,平均回落幅度135.7bp。这一期,经济经济衰退预期往往导致消费市场焦虑开始转为悲观,风险溢价(ERP)平均上行126bp。这一期的美国股市估值水平有涨有跌,平均变化0.7%,成分股的表现取决于业绩预期增长速度回落的幅度。

在业绩预期增长速度下降幅度不大的情况下(如1988、1995、2018年),美国股市不跌或明显上涨,而且消费市场焦虑一般会圣吉龙县业绩预期增长速度触底。2000年起初也只是业绩预期弱经济衰退的情况,因此消费市场焦虑圣吉龙县业绩预期触底,但起始估值水平较高,因此尽管联邦储备银行较早转为降息,消费市场仍然大幅杀估值水平(-16.2%)。2006-2008年美国股市业绩预期大幅杀跌,尽管美债长端收益率下降了230bp,但对经济、业绩预期广度经济衰退的担忧导致风险溢价(ERP)大幅上行200bp,最终估值水平仅扩张了5.0%。

这次美国股市业绩预期增长速度高点出现在2021年12月,至今EPS TTM 同比增长速度回落至39%,1季度EPS增长速度8.2%,业绩预期底尚未出现杭州区块链金融峰会 https://www.110btc.com/qukuai。为了抗击通胀,联邦储备银行在今年1-4月多次上调升息预期,长端利率上升了138bp,但焦虑变化不大,估值水平回落20.6%,主导了美国股市本轮15%的下跌。

表2:美国股市后周期性第二期发展史统计 |

数据资料作者:Bloomberg,天风投资顾问研究院 |

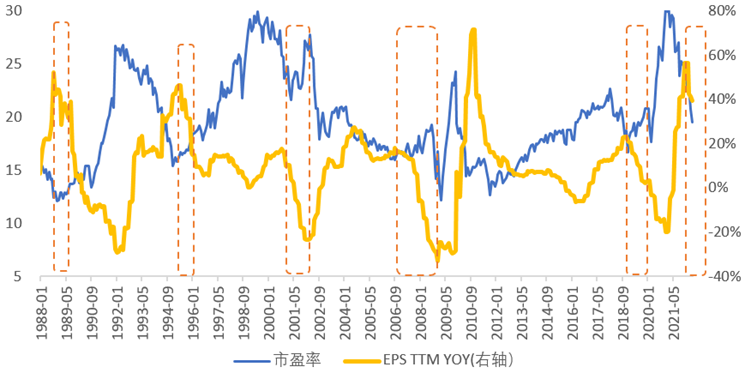

图5:第二期TTM估值水平平均变动0.7%,业绩预期增长速度平均回落25.8% |

数据资料作者:Bloomberg,天风投资顾问研究院 |

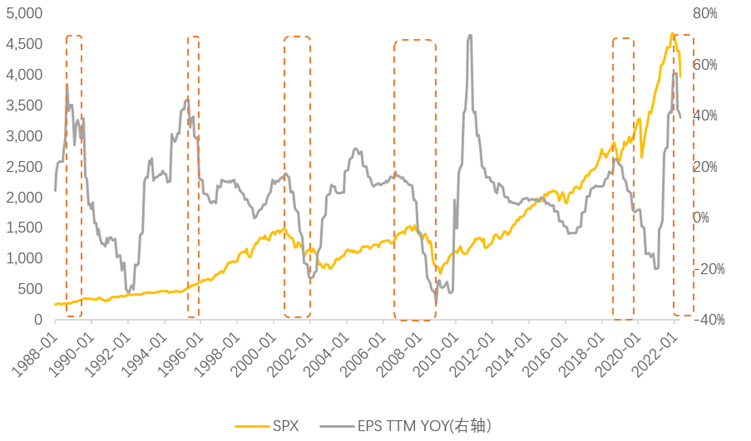

图6:第二期标准普尔500成分股平均回落1.5% 可盈 okb |

数据资料作者:Bloomberg,天风投资顾问研究院 |

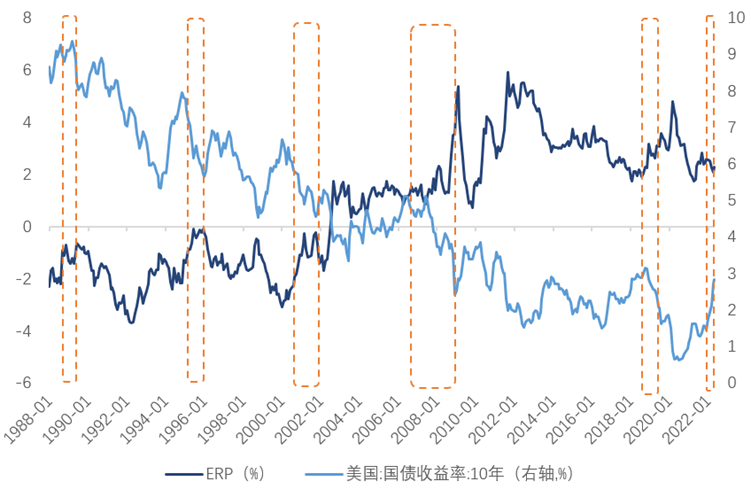

图7:第二期ERP平均上行126bp,美国10年期国债收益率下行135.7bp |

数据资料作者:Bloomberg,天风投资顾问研究院 |

第二期:联邦储备银行降息—>利率回落—>业绩预期增长速度下滑减速或触底—>焦虑回升—>估值水平复原。

货币政策转为收紧后期,美债长端利率盘整,尽管业绩预期仍在触底,美国股市整体呈现焦虑回升(ERP回落),估值水平复原的特征。美国股市成分股表现取决于业绩预期增长速度回落与估值水平扩张的相对幅度。

起始估值水平一定程度决定了后续估值水平扩张的幅度。1989年6月,美国股市估值水平仅13倍,尽管EPS增长速度在1992年2月又下滑了60.6%,但起始估值水平较低,消费市场焦虑明显回升,ERP下降了2.93%,估值水平扩张了102.4%,最终美国股市上涨27.4%。相反,2001年3月美国股市估值水平仍达21.6倍,EPS增长速度触底过程中下滑27.4%,但估值水平扩张仅24.2%,美国股市最后仍下跌了3.8%。

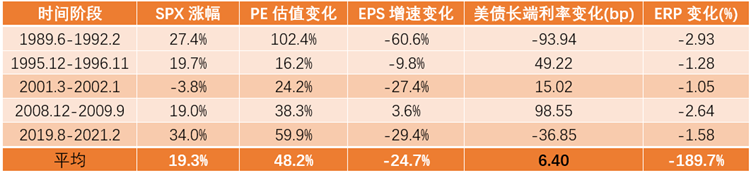

表3:美国股市后周期性第二期发展史统计 |

数据资料作者:Bloomberg,天风投资顾问研究院 |

图8:第二期TTM市盈率平均扩张48.2%,EPS同比增长速度回落24.7% |

数据资料作者:Bloomberg,天风投资顾问研究院 |

图9:第二期中标准普尔500成分股平均上行19.3% |

数据资料作者:Bloomberg,天风投资顾问研究院 |

图10:第二期ERP平均下行190bp,美国10年期国债收益率上行6.4bp |

数据资料作者:Bloomberg,天风投资顾问研究院 |

现期美国股市早已历经了美债长端利率上升填充估值水平的第二期(类似于18年9月-12月),正处于业绩预期增长速度明显回落、业绩预期主跌的第二期。对于现期美国股市所处的后周期性第二期,我们有四个判断:

第一,和发展史上的经济后周期性相比,这次美国企业部门现金流相对充裕,居民部门整体杠杆率较低,经济出现广度经济衰退的概率较细。轻度经济衰退的经济和创发展史新高的企业回购将平滑美国股市EPS增长速度回落,因此2022年标准普尔500的EPS增长速度仍有可能将为正。

第二,由于这次出现业绩预期广度经济衰退或者业绩预期二次爆雷的几率较细,因此预计消费市场焦虑将圣吉龙县业绩预期增长速度触底杭州区块链金融峰会 https://www.110btc.com/qukuai,类似于1988、1995、2018年。

第三,往常在联邦储备银行暂停升息之后一段天数第二期才会结束,即业绩预期底或焦虑底通常滞后于政策底出现,但这一场联邦储备银行转为收紧的天数靠后,可能将与业绩预期底或焦虑底并行,在联邦储备银行暂停升息其间,美国股市的第二期就会迈入。我们预计升息可能将在今年Q4暂停。

根据以上判断,到年底,我们的基准假设是美债长端利率回落至2.5%,ERP略微回升至2.3%,对应20.8X估值水平,全年EPS增长速度为0,预测标准普尔500先跌后涨,年末在4000点左右。

偏悲观情形以2018年为参照,如果全年EPS增长速度进一步降至-5%,但联邦储备银行货币政策态度未及时转为收紧,风险溢价可能将上升到2018年12月位置,美国股市仍有近20%的下跌。

更悲观情形以2008年为参照,如果全年EPS增长速度大幅降至-10%,联邦储备银行必须加大力度收紧,美债回落至2.1%,但风险溢价可能将升至极端高点,标准普尔500有可能将跌破3000。

表4:标准普尔500不同情景假设下的年末点位测算 |

数据资料作者:Bloomberg,天风投资顾问研究院 |

rct

本文来自网络,不代表币圈之家立场,如有侵权请联系我们删除,转载请注明出处:https://www.110btc.com/qukuai/2712.html

微信咨询

微信咨询